2023年,我国国产汽车产销首次双双突破3000万辆,创下历史新高,也标志着我国汽车行业迈入了新的阶段。

进入2024年,1月我国汽车市场仍保持较为强劲的走势,迎来了久违的“开门红”。

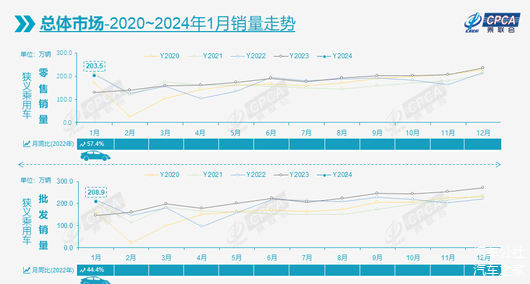

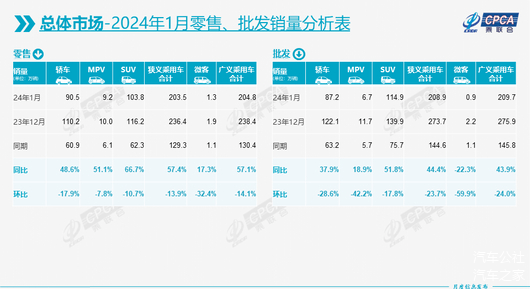

根据2月8日乘联会发布的最新数据,1月国产狭义乘用车零售销量为203.5万辆,同比增长57.1%。

之所以会出现如此大幅的增长,主要是因为2022年底油车购置税减半和新能源补贴两大利好政策退出,部分购买力提前透支,而且去年春节假期基本集中在1月,导致去年同期的车市的终端销量仅为129.3万辆,为今年提供了较低的对比基数。

今年1月,大部分车企和经销商仍延续去年底的优惠政策,推动着消费者的购车需求的释放,也为车市的增长创造了有利的条件。

与此同时,在出口的拉动下,1月批发市场销量为208.9万辆,同比增长44.4%。统计显示,1月海外市场需求也依旧强劲,乘用车出口(含整车和CKD)同比增长51%至35.5万辆,其中自主品牌出口达到29.6万辆,同比增长61%。

吉利首次登上冠军宝座

正是得益于在出口量和新能源细分领域中占有绝对的优势,1月自主阵营在整体乘用车中的市场份额又有了新的突破。

1月自主在批发市场的份额创下了60.5%的新高,同比增加8.2个百分点,零售份额也达到55.1%,与55.6%的最高纪录仅相差0.5个百分点。

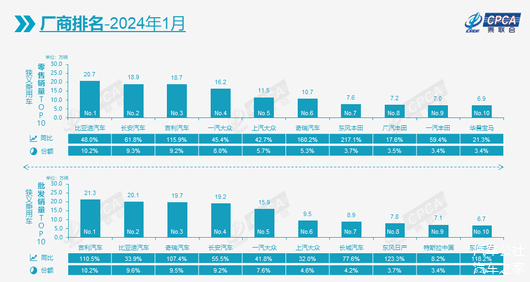

因此,1月自主在车企销量十强中表现非常亮眼,尤其是在批发榜单中,自主车企直接霸占了前四的席位。

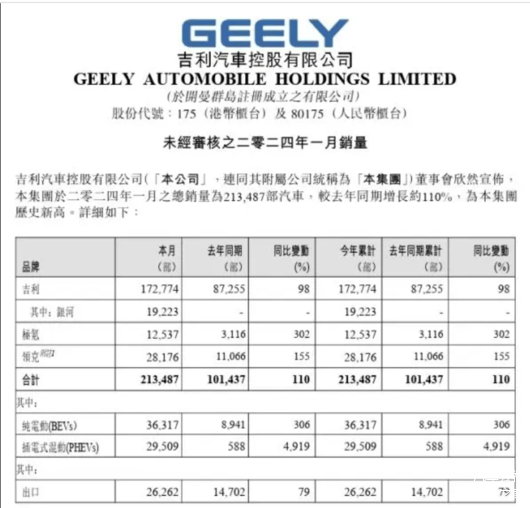

具体来看,依靠吉利、极氪和领克三大主销品牌的走强,加上海外市场的逐渐发力,1月吉利汽车收获了21.3万辆的历史最好成绩,同比增长超过110%。这让吉利超过比亚迪登上车企销量冠军宝座,应该也是近年来其首次在批发市场中夺冠。

可需要认识到的是,接下来比亚迪应该会很快回到榜首之位。

因为1月吉利汽车佳绩的背后极有可能是因为去年底提前“隐藏”了部分销量。在去年9月至11月连续刷新纪录,依次分别达到17.0万辆、18.0万辆、20.0万辆之后,12月吉利汽车的销量却突然减少至15.0万辆,这样陡然的变化非常令人疑惑。

去年底连续3个月保持在30万辆以上的比亚迪汽车,今年1月交出20.1万辆的答卷则是非常正常的水平。为了完成今年400万辆的目标,春节后比亚迪大概率就会再次进入几乎疯狂的高速模式。况且,在零售市场中,比亚迪还以20.7万辆继续摘得桂冠,领先身后的长安汽车和吉利汽车超过万辆。

紧随吉利和比亚迪之后的是奇瑞汽车。众所周知,依靠在海外市场的深耕,2023年奇瑞汽车的出口销量呈爆发式增长,旗下的奇瑞、星途、捷途和欧萌达等子品牌均成为海外热销的自主品牌,其中奇瑞还取代MG成为自主阵营中出口量最大的单一品牌。

进入新的一年后,奇瑞汽车的出口量仍保持高昂的势头,因此1月批发销量达到19.7万辆。

而去年因近10万辆的差距没能跻身自主年度三强的长安汽车,今年好像也摆脱了“松散”状态,1月批发销量直接刷新了历史纪录,达到19.2万辆。结合去年底的表现,长安可能亦有“藏量”的嫌疑。

至于作为合资领军者的一汽-大众,1月在批发榜单中则被挤至第五,销量仅为15.9万辆,与前四者之间存在着不小的差距。不仅如此,哪怕去掉出口量,在国内零售市场中一汽-大众也没能跻身三甲。

这不禁让人好奇,倘若今年自主车企继续在国内和海外市场中继续走强,那么年底时一汽-大众还能在再次出现在年度领奖台上吗?

插混成最大增长动力

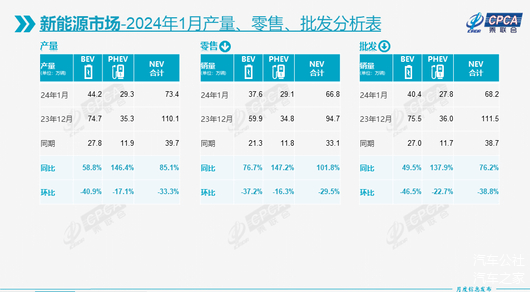

再从大家都颇为关注的细分领域来看,因国家新能源补贴退出,去年初新能源销量的零售和批发销量曾双双下跌,因此今年1月也在低基数的前提下销量大幅增长,零售同比翻番至66.8万辆,批发同比增长76.2%至68.2万辆。

值得一提的是,继去年新能源在零售和批发市场中的渗透率双双达到35%左右之后,今年1月两者分别为32.8%和32.6%。考虑到接下来,新能源销量还会不断攀升,这意味着其在乘用车市场中的渗透率也将持续走高,今年全年或有希望增加至45%左右。

就新能源的两大细分领域而言,由于具有没有续航焦虑和相对省油等优势, 2023年插混(含增程式)已然取代纯电成为新能源市场最主要的增长动力。

进入今年后,这种趋势越发明显。1月,插混的零售和批发销量分别同比增长147.2%和137.9%,继续保持高歌猛进的状态,相比之下纯电则仅为76.7%和49.5%,这使得两者销量的差距也不断缩小。

插混如此大幅增长的背后,除了“真插混”的积极推动,增程式车型也贡献不小。以批发数据为例,1月真插混销量同比增长104%至18.8万辆,增程式则同比增长262%至9.1万辆,换言之后者的销量已几乎相当于前者的一半。

未来,随着理想、零跑、问界和深蓝等专注于增程式细分领域的品牌不断丰富产品矩阵,其体量还会不断增加,从而为插混乃至新能源市场的发展提供更大的新增量。

至于以车身形式区分的传统三大细分领域来看,由于国内消费者越发偏爱空间更大的SUV,去年SUV的零售已超过轿车,取代后者成为国内最大的车身细分领域,今年这种趋势还在演变,而且SUV的领先愈发优势越发明显。

1月轿车和SUV的零售销量分别为90.5万辆和103.8万辆,这表示后者在乘用车市场中的额份额已51%,这是近年来其市场份额首次过半,与此同时轿车的份额却跌破45%至44.5%。

而MPV市场,在2023年重回百万辆之后,今年也继续依靠丰田赛那、丰田格瑞维亚、腾势D9和 极氪009等高端产品的持续发力保持不错的增长,只是在轿车和SUV的双重夹击之下,份额市场却已不足5%。