网讯:再次联系到刘生的时候,才知道他已经入职华为数字能源有一段时间了,负责充电桩的销售工作。

没问具体职务,但言谈间也能感受到,大小是个领导。

2019年,刚认识的时候,他还在特来电供职。后者是国内充电桩行业龙头,既制造充电桩,也投建充电场站,还开发了面向车主的充电APP。

跟着特来电摸索过充电场站从0到1的开发,该踩的坑都踩过了,还开发了几个大项目和示范项目,刘生在当地圈子里小有名气。

能够入职华为,也算顺理成章。

当下,除了特来电、星星充电、小桔充电等老一批玩家,越来越多的厂商开始涌进充电行业。一股力量是华为、阳光电源、盛弘电气、科华数能、易事特等设备厂商,主要是卖设备和方案;还有一股力量是新能源车企,如极氪、小鹏、理想等,主要是投建充电场站。我们暂且把两股力量称为新势力。

新玩家加大充电网络领域的布局,招兵买马,扩大队伍是第一步。刘生透露,他原来的同事,也有加入华为的。

宁德时代投放的超充电池广告 图片来源:现场拍摄

充电是一个老行业,但可以常谈常新。一是新能源车销量不断增加,在深圳,新能源汽车的渗透率已经超过70%;二是新能源汽车本身的充电技术、续航里程等在持续迭代升级。

充电慢、续航里程短,曾经是新能源车主的两大心病,也是产业发展的制约因素。

如今,宁德时代、比亚迪、中创新航、欣旺达、亿纬锂能等大多已经完成3C批量上车,并相继量产4C、5C产品。今年开始,厂商们全面挺进6C时代。

车企也在扎堆推出800V高压平台的产品。

让充电像加油一样快。技术的迭代,创造了超充的需求,也为充电桩产业创造了新的窗口期。行业进入新的变革期、洗牌期。

但无论竞争如何演化,充电行业的本质没有变,那就是,这是一门抢地盘的生意。

你10万根,我1000座,他也1000座

新势力当中,华为算得上高调。

去年4月,第二十届上海国际汽车工业展览会期间,华为发布了全液冷超充架构充电解决方案,率先站上了液冷超充的制高点。

今年2月,在2024年华为中国数字能源伙伴大会上,官方透露,截至当时,其已经部署了1万多根充电桩,遍布全国31个省份,覆盖城际充电、专用场站、城市公共、驻地充电等场景。

华为的目标是,到2024年底,在全国340多个城市和主要公路布局10万台全液冷超/快充。

4月,十八届北京国际汽车展览会前夕,华为数字能源召开了一场声势浩大的发布会——2024年智能电动&智能充电网络战略与新品发布会。

会上,华为牵头成立的超充联盟也对外亮相。联盟囊括了阿维塔、北汽、比亚迪、长城、广汽、合众、江淮、理想汽车、奇瑞、赛力斯、小鹏等首批11家车企,以及线上线下500多家充电运营商。

华为发起的超充联盟成立仪式 图片来源:官方公号

阳光电源早在2020年就推出120kW集成直流桩,但相比逆变器、储能两大业务,充电桩只能算毛毛雨。

今年,阳光电源也按下了加速键,以与互联网巨头联手的方式。

3月,在“PAT2024爱光伏一生一世”先进技术研讨会上,阳光电源发布了高防护风冷超充桩IDC480/640。

此次大会上,还出现了小桔能源的身影。其光储负责人表示,将联手阳光电源实施“充电站+储能”千站计划。

上述负责人表示,2024年,他们计划继续建设近40000个超级快充桩,在2200个场站铺设储能。

宁德时代也早就布局了光储充业务。其投资的时代星云和上海快卜,均从事光储充业务,一个侧重设备研发生产,一个既生产设备,也做投建开发。

目前,上海快卜已经在全球30多个城市落地了100多座光储充检场站。

今年4月,宁德时代官方透露,其已经启动构建神行超充网络,将搭建国内最大的超充服务平台。具体落地,或许由时代星云和上海快卜承担。

车企也很激进。我们了解到,截至今年4月底,吉利旗下极氪已经自建充电站1028座,其中超充站471座,超充桩2547根。

未来,极氪还要冲击超快充千站布局,超快充电桩保有量突破1万根。他们将这一规划命名为“千站万桩+1515便利电”,也就是15分钟找好桩,15分钟充好电。

小鹏的官方消息,截至7月,其自营超充站已经突破了1000座。

蔚来的数据量更庞大。8月份官方消息,目前,其已经在全国投建2480座电站,充电桩2.3万根。

它还启动了“加电县县通计划”,到2025年6月底,实现充电桩覆盖全国所有县级行政区。

值得注意的是,充电行业的业态也已经全面升级,就是光储充检一体,而不再是单一的充电。

简单来说,光储充一体,就是在充电场站里安装光伏,配置储能,并通过电力电子技术融合在一起,形成一个小的微网系统。

新方案能够实实在在地帮投资商挣更多钱。主要是因为,国内电力市场,负荷侧的峰谷价差已经拉得足够大,而光伏和储能也已经足够便宜,投资和收益的账可以算得明明白白。

特别是分布式光伏,哪怕在重庆这样云雾缭绕的山城,也具备了经济效益。

抢地盘的生意

充电赛道挤得密密麻麻,大家对场地资源的争夺越来越激烈了。

说到底,这是一门抢地盘的生意。可以说,位置直接决定了场站的盈利能力。

伊鹏是一位资深的充电桩场站运营,目前供职于广汽能源。他告诉我:“场站是否盈利,位置占了60%的权重。”

所谓好的地方,一个指标就是人多车多,充电桩的利用率高。比如CBD的地下车库、机场或者火车站周边。CBD人多,而且车主对价格不很敏感;机场或者火车站周边,有大量的私家车、运营车辆,充电需求大,频次高。

放到全国范围内来看,好地方就是东部沿海地区,这里有大量的超一线、一线及二线城市。人口密集,新能源汽车保有量也大。

僧多粥少,所有企业,不论什么背景和环节,都被卷入到抢地盘的旋涡中。

华为数字能源算是设备和方案商,但为了做大业务,也需要帮客户寻找合适的场地。

文杰是我们接触到的另一位华为工作人员。他透露:“一般情况,都是我们帮投资商找场地。场地竞争非常激烈,每个场地最低6-8年合同期,建一个少一个。”

如何抢地盘,企业的方法各有不同,但有一个策略颇受追捧。那就是借力地方政府。

能源转型的大背景下,很多地方政府都推出了光储充场站的建设规划,或者高速路的能源建设规划。比如深圳提出打造超充之城,广州的说法是超充之都,海南的口号是超充之岛。

深圳规划,到2025年,将建设超充站300座,超充和加油数量比在国内率先达到1:1;2030年,超充站将增至1000座,完成超充骨干建设;2035年,超充站将达到2000座。

2024年8月,北京发改委发布文件:到2025年底,建成1000座超充站。图片来源:官网

要知道,地方政府都设有城投公司、交投公司。当地基础设施的建设和运营,主要由这两类公司负责,涉及路桥、港口、环境、公共交通等。因此,他们手里有大量的场地资源,也是承担当地能源转型的重任。

留意华为数字能源的公号不难发现,华为经常参与与城市转型、公共交通相关的会议。

目前,华为打造的超充示范项目,很多都来自与城投、交投的合作。在深圳大本营,更是如此。

宁德时代也在抓紧圈地。目前,其先后与山东港口集团、山东高速、陕西交控、蜀道集团、河南交投、上海港投和上海城投签订战略合作协议。

蔚来更是整合了安徽全省的资源来拓展业务。今年1月,其与皖能集团、国轩高科、安徽天然气、皖能资本、安徽省新能源汽车和智能网联骑车产业基金等共同成立中安能源。

根据规划,皖能集团、安徽交控集团,将与蔚来一起,支持中安能源建设1000座储充换电站。

钱进了谁的口袋

超充发展迅猛,光储充新业态落地项目越来越多。刘生形容,这是从3G到5G的飞跃,也是从傻瓜手机到智能手机的飞跃。“现在就是处于变革、洗牌时期”。

在这个热闹的市场里,我们不妨来看看,谁可以吃到最多蛋糕。

对华为、阳光电源、盛弘电气等设备和方案商来说,光储充是一门好生意,可以同时卖逆变器、储能柜和充电桩,以及衍生的数字化解决方案。

他们本都是光伏、储能行业的老兵,在电力电子领域积累深厚,在产品及构建光储充一体化的微网上,占了一大截先天优势。

但是,当下整个行业也正经历着内卷的煎熬。刘生介绍,这两年来,充电桩跟光伏一样卷,价格每年都在下探10%-20%。

一个现实的情况是,充电桩的增长与车的增长需要一个动态平衡的过程。有的区域,充电桩的增速快于新能源车。为了争夺客流,场站经常掀起充电价格战。这就倒逼上游设备厂商降价,形成劣币驱逐良币的情况。

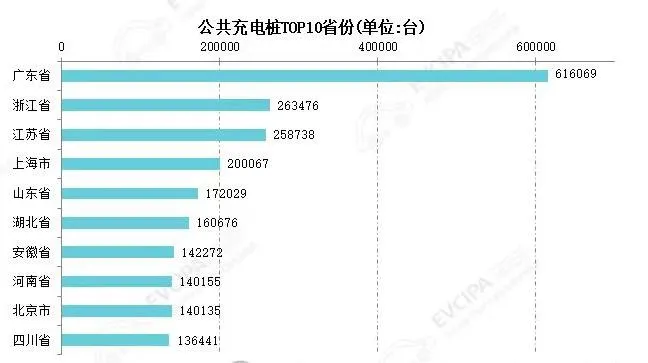

来自中国充电联盟的统计,目前,国内公共充电桩总计320.9万台,从2023年8月到2024年7月,月均新增公共充电桩约8.3万台(数据来自联盟单位上报)。

刘生有些担心。过度竞争会造成一个巨大的矛盾点,就是车主希望充电又快又稳,国家也提倡高质量。但投资商为了控制成本,尽快回本,可能忽视设备质量,反而无法满足车主需求。

根据我们的了解,车企投建充电场站,目前更多还是赔本赚吆喝,主要服务于品牌形象建设:一是做品牌形象推广,另外一点是为车主提供免费充电权益。

图片来源:中国充电联盟官方公号

图片来源:中国充电联盟官方公号

对特来电、星星充电这样最早入局的头部企业来说。现在或许是最为苦涩的时期。

他们最早入局充电桩行业,构建了全国第一和第二大充电网络,分别为60.8万台、56.4万台。但是,彼时新能源汽车保有量不高,充电场站的利用率不高。

当下,保有量上升,却有大量新势力进场。充电桩属于基础设施,客单价低,如果位置不占优势,往往需要较长的回报周期。这期间,需要大量的维护运营工作,同时,设备还在迭代升级,有时候需要推倒重建,又是一大笔投入。

刘生表示,最开始投入的资产,现在看,反而是累赘了。

站在未来看现在,不管充电桩多么卷,加大投入都是值得的。所有参与者,都在押注一个未来。

中科院院士欧阳明高在今年的电动汽车百人会上预测,预计到2030年,我国新能源汽车保有量将达到1亿辆,年销量会达到2000万辆,市场占有率超过70%。

除了汽车保有量增加,大家还对未来的电力市场充满期待,就是V2G技术成熟以后,参需求响应,或者构建虚拟电厂,进而盈利。

但是,当下,参与者需要熬过内卷时期,确保不掉队,平衡好短期经营和长远规划。

备注:

1.文内刘生、伊鹏、文杰等人名均为化名。

2.关于超充电池,现有的情况是:宁德时代麒麟电池和4C神行超充电池都已经批量装车,并将推出6C电池;亿纬锂能发布了商用车3C超充电池——开源电池;中创新航3C电池已经大批量交付,并发布了6C超充大圆柱电池;欣旺达2022年发布SFC480超充电池,2023年发布4C闪充电池,5C-6C电池的开发也在推进中;国轩高科先后发布星晨4C电池和G刻5C电池;关于比亚迪,有消息说将推出6C电池(信息大多来自官方公号)。

3.车企的很多超充桩,由设备厂商贴牌生产;但也有车企自行生产,如吉利旗下的威睿能源。