1月5日,速腾聚创成功在港交所主板挂牌上市。

图片来源:速腾聚创

从去年6月30日向港交所递交招股说明书开始,历经近半年时间,速腾聚创终于取得“港股激光雷达第一股”的名头,同时也一举成为全球市值最高激光雷达企业。

但速腾聚创的IPO也称不上完美,其开盘价为43港元,与发行价持平,但很快速腾聚创就破发,股价最低至41.5港元,不过后面又回升至43港元,截至1月5日收盘,公司市值为193.16亿港元。

图片来源:雪球

港股敲钟背后

回顾速腾聚创的发家史,有几个关键节点。

从2014年在深圳成立,到2016年4月,速腾聚创对外发布了“普罗米修斯计划”,正式提出将逐步向自动驾驶领域合作伙伴提供一站式激光雷达环境感知技术解决方案的计划。再之后,智能汽车逐渐兴起,速腾聚创M系列产品面世,收取大量订单,并开拓出更多的产品组合。

直至如今,速腾聚创围绕激光雷达,完成了“芯片+硬件+AI软件”的全链路解决方案布局,自定义为“感知方案供应商”,完成向上市的跃迁,速腾聚创走到今天,有成绩,也实属不易。

速腾聚创招股书显示,2020年至2022年,速腾聚创的收入分别为1.7亿元、3.31亿元和5.3亿元,复合年增长率为76.2%。营收规模扩大,主要得益于激光雷达产品销量的提升。

图片来源:速腾聚创招股说明书

招股书披露,2020-2022年,速腾聚创的激光雷达产品销量分别达到7200台、16,300台和57,000台,其自产品销售的收入分别为1.3亿、2.29 亿和3.99亿元,占总收入的76.2%、69.2%和75.3%。

根据近期公告,2023年前三季度,速腾聚创激光雷达的总销售数量突破106000台,车载激光雷达超过93000台,这一业绩超越三年来激光雷达销售数量之和。2023年10月,速腾聚创单月激光雷达总销量近30,000台,其中车载激光雷达销量超28,000台。

M系列产品是速腾聚创最核心的销量支撑,也是全球首个量产的车规级固态激光雷达。2017年,速腾聚创率先推出了基于MEMS技术方案的车规级半固态激光雷达M1,2021年6月M系列产品正式发布,并于2022年11月,发布搭载了自研传输、接收及处理系统一体化芯片的E系列产品。

如今的速腾聚创,朋友圈正在持续增加,截至2023年10月底,速腾聚创已取得21家整车厂及Tier1客户的61款车型的前装量产定点预期订单,助力11家整车厂及Tier1客户的19款车型先后开启大规模量产交付。

出货量、营收不断上升,但速腾聚创净亏损也在上升,2020年-2022年,速腾聚创净亏损分别为人民币2.2亿元、16.54亿元和人民币20.86亿元。

速腾聚创在招股书中表示,由于其最近才开始固态激光雷达的商业化,或会继续处于经营亏损和净亏损状态,由于在公司激光雷达产品和解决方案的销售中获得增量收入之前的投入将继续产生成本和费用,在可预见的未来,公司可能继续经历净亏损。

这与其研发投入的累年增长不无关系,2020年-2022年,速腾聚创的研发费用分别为人民币0.82亿、1.33亿、3.06亿元。

尽管速腾聚创在IPO之前就已经完成数十轮融资,股东行列包含吉利上汽集团、北汽集团、广汽集团、比亚迪、宇通、德赛西威等大型车企和头部Tier1,但由于盈利迟迟不及预期,速腾聚创也要依靠上市打开未来融资的窗口。

借此机会,速腾聚创一跃成为全球市值最高的激光雷达企业,但首日股价的跌宕也为激光雷达行业的“戏剧性”增加一笔注脚。

事实上,全球激光雷达的市值表现,都不太好看。

扶不起的股价

大幅上涨的出货量,持续上涨的营收,对应的是亏损规模的扩大与萎靡不振的股价,这种看似矛盾的现象在激光雷达行业屡见不鲜。

去年禾赛科技成功登陆纳斯达克,标志着中国“激光雷达第一股”正式上市,上市首日开盘报23.75美元,较发行价大涨25%,盘初一度大涨近29%,最终收报21.05美元,涨幅为10.8%,市值达26亿美元。

然而,禾赛科技也在登陆纳斯达克后的第十二个交易日破发,当天跌幅4%,收盘价18.24美元低于发行价的19美元,收盘市值22.72亿美元。

截至今年美东时间1月4日收盘,禾赛市值为9.88亿美元,与去年年初上市之际的26亿美元相比,无异于腰斩。

这并不代表禾赛的业绩表现不佳。

拿禾赛科技公布的2023年第三季度财报来说,其第三季度实现营收4.5亿元,同比增长33.5%,毛利率为30.6%;今年前三季度实现营收13.2亿元,同比增长65.8%。

交付方面,禾赛科技第三季度交付激光雷达47,440 台,同比增长125.5%;其中 ADAS 激光雷达交付量为40,593台,同比增长143.2%。2023年前三季度,禾赛科技激光雷达总交付量为134,380台,同比增长307.9%;其中ADAS激光雷达交付量达114,482台,同比增长516.6%。只是净亏损仍未遏止,由去年同期的0.708亿元扩至1.418亿元。

一年下来兜兜转转,有涨有跌,最终没能在股市上交出一份完美的答卷。

国外同行们的市值表现同样堪忧,无论是Luminar还是Ouster,或Aeva、AEye,市值也长期在低位徘徊。

图片来源:雪球

长期以来,笼罩在激光雷达行业头顶的阴云离不开成本高、生产难等几个关键词,更有以特斯拉为主要代表的纯视觉方案横亘在前,在自动驾驶领域资本寒潮未退之际,叠加价格战的持续影响,行业普遍承压,激光雷达企业长期亏损的痛点也被进一步放大。

暴涨的出货量没能拉起激光雷达企业的股价,逃脱不开这些因素的影响。

激光雷达,能否笑到最后?

2023年激光雷达出货量暴涨的背景因素是智驾从L2向L3的过渡,城市NOA的爆发,“重感知、轻地图”方案的盛行,为激光雷达提供了更大的应用场景。

去年上市的具备城市NOA能力的车型基本都配备了激光雷达,这并不代表激光雷达已经确定成为车企的必选品。只是激光雷达成本和售价的下降,以及激光雷达的确存在的性能优势,让车企看到了应用的价值。但激光雷达是“选配”还是“标配”,这一问题仍未得到解答,前有纯视觉方案的不断成熟,后有性价比更高的4D成像毫米波雷达堵截。

加之越来越多低成本高阶辅助驾驶方案的出现,为激光雷达上车更增一份忧虑。

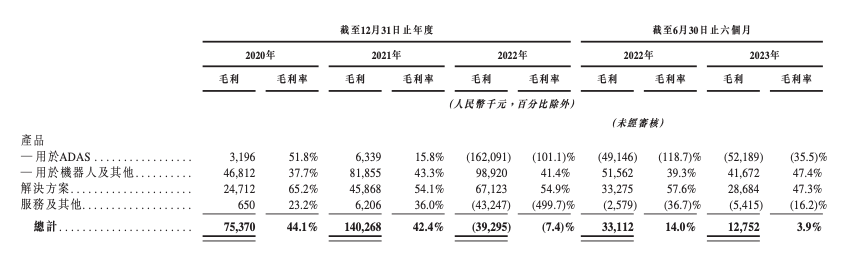

车载激光雷达压缩成本的空间是有限的,短时间内降到“白菜价”也不现实,而激光雷达企业又不得不通过降低售价去迎合车企降价的趋势,以保持市场规模。硝烟弥漫的车圈价格战对供应链上游企业的毛利率产生了显著影响。

速腾聚创招股书显示,其毛利率从2020年的44%下降至2023年上半年的3.9%,速腾聚创表示,用于ADAS的激光雷达产品的平均售价减少为影响毛利率的主要因素。禾赛2023年Q3的毛利率,也从2022年同期的37.1%下滑至30.6%,值得注意的是,2021年禾赛的毛利率为53.0%。

图片来源:速腾聚创招股说明书

不过,出货量的大幅攀升还是有好处的,禾赛已经开始出现了“赚钱”的迹象。根据财报数据,禾赛科技在2023年连续三个季度实现正向经营现金流,达到4760万元。截至三季度末,公司现金储备达32亿元。

从当前智驾行业的的发展态势来看,2024年将是智能驾驶竞争的关键年,智能驾驶汽车整体渗透率进一步提高。

特斯拉纯视觉方案在前期投入了大量研发成本,如今已形成先发优势,短时间内,国内相关企业想要追上特斯拉的步伐并不容易。伴随着城市NOA内卷竞争的持续进行,以及激光雷达规模效应下的产品质量、稳定性、性价比、供应链成熟度等方面的优化,激光雷达上车量有望持续增加。

激烈的价格战使得整个激光雷达行业都面临着内卷和加速洗牌的压力。速腾聚创的上市,或许将为速腾聚创带来更多的资金用于研发和市场拓展,从而在全球激光雷达市场中占据更有利的地位,进一步参与这场有关激光雷达、智能驾驶的竞争中来。