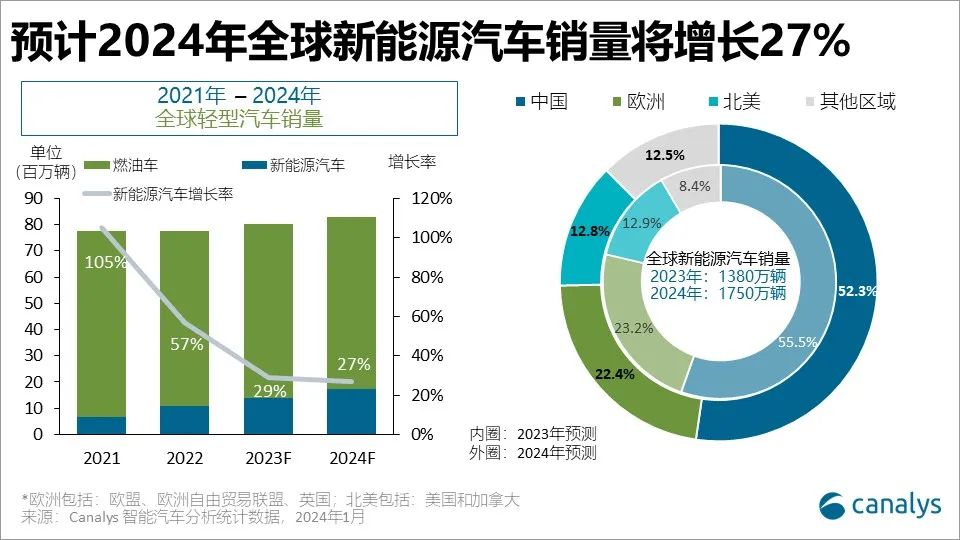

欧洲和北美的销量分别达320万辆和180万辆,与中国共同成为2023年全球前三大新能源汽车市场。Canalys预计,2024年全球新能源汽车市场将增长27%,达1750万辆。

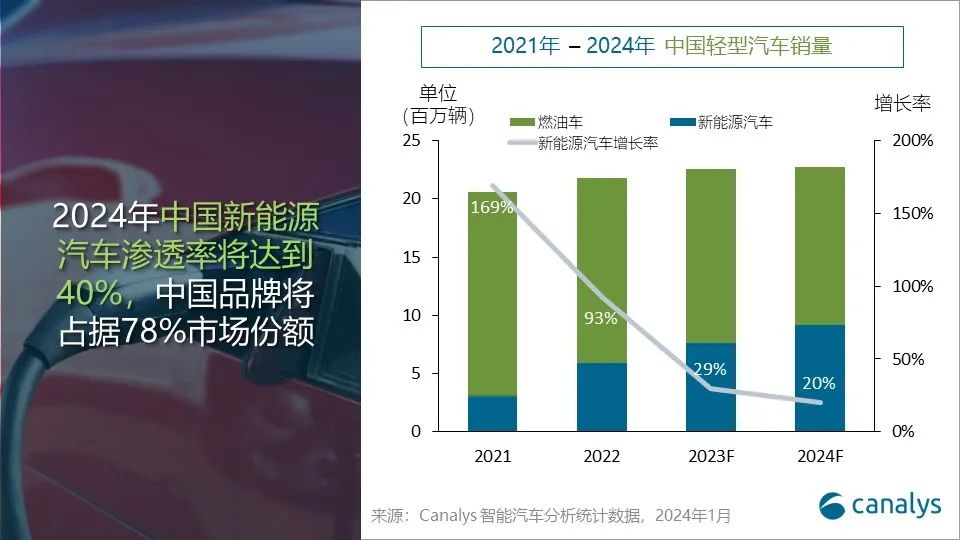

Canalys预测,2024年中国轻型车本地销量将保持1%的小幅增长,达2270万辆。其中新能源汽车本地销量预计达到910万辆,占总销量的40%。

具体来看,动力电池价格下降,将拉动纯电动车型在小型以及紧凑型市场中比例提升。插电混动车型,因其在应用场景广泛性以及使用成本中的综合优势,市场份额有望在未来两到三年内持续增加。

Canalys分析师刘策源(Alvin Liu)指出,2024年,预计中国汽车品牌在新能源市场中的占有率将进一步升至78%,领先于其他竞争对手。

此外,最新的电池技术和以及不断完善的充电基础设施将缓解充电难题,蔚来“换电联盟”, 奔驰&宝马“超充网络”以及路特斯“闪充联盟”等补能生态网络的初步形成,有望进一步加速纯电动车型渗透。

然而,新能源汽车现处于大市场基数,2023年保持50%以上的增长率是难以实现的,说服剩余的新能源汽车保守者将是一个日益严峻的挑战。

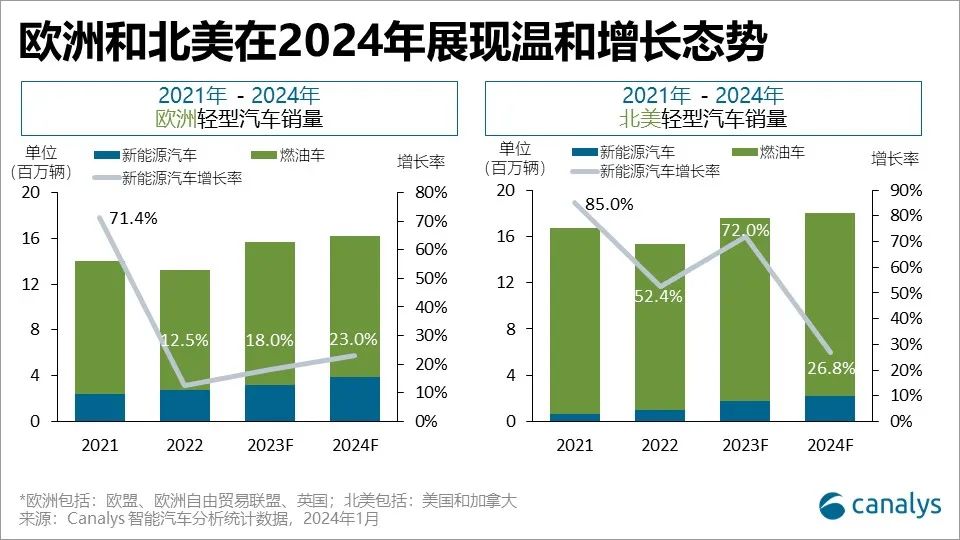

2023年,欧洲轻型车市场销量有望达到1570万辆,增速达19%,这反映出欧洲在克服疫情导致的供应问题后较强的市场韧性。

其中,新能源汽车销量预计增长18%,略低于整体轻型车市场,渗透率与2022年接近,保持在20%,表明欧洲仍处于电动化转型的早期阶段。

Canalys预计,2024年欧洲轻型车市场将保持2%-3%的增长,新能源汽车市场份额达24%,销量达390万辆。

Canalys首席分析师刘建森表示,2023年,在购车,信贷以及基础设施补贴的刺激下,北美新能源汽车销量预计达到180万辆。“尽管2023年新能源汽车平均售价下降20%,但市面上的可选产品受限和充电体验不便都阻碍了需求,影响新能源汽车市场的增长。”

Canalys预测,2024年北美新能源汽车市场将增长26.8%,达到220万辆,新能源汽车渗透率为13%,远低于中国与欧洲。