众所周知,盈利和现金流对上市企业发展至关重要。盈利能力是企业获取利润的能力,是企业持续发展的核心动力。现金流则反映企业当前可用于支付的现金情况。在一定程度上,现金流比利润更为重要,直接决定着企业的生存。

一般来说,盈利能力和现金流呈正相关。盈利能力越强,能为企业带来更充裕的现金流,增强企业的偿债和发展能力。

为全面评估上市公司的运营和财务状况,盖世汽车搜集整理了10家上市企业2023年前三季度的业绩报告,其中包括6家A股上市企业、3家美股企业和1家港股企业。从盈利能力、现金流量、资产负债率等多个维度,深入分析了这些企业的盈利质量、现金流充裕度、财务风险水平。

图片来源:蔚来汽车

谁负债最高?

资产负债率和现金流存在一定的关系。

一般来说,上市企业资产负债率在45%—65%比较合适。资产负债率越高,表示企业利用贷款和融资进行经营的比例越大,这会对现金流产生一定的压力。高负债企业需要偿还本金和支付利息,这部分现金流出是硬性的。如果经营状况不佳,不能取得足够的营业收入,就容易造成现金流紧张。

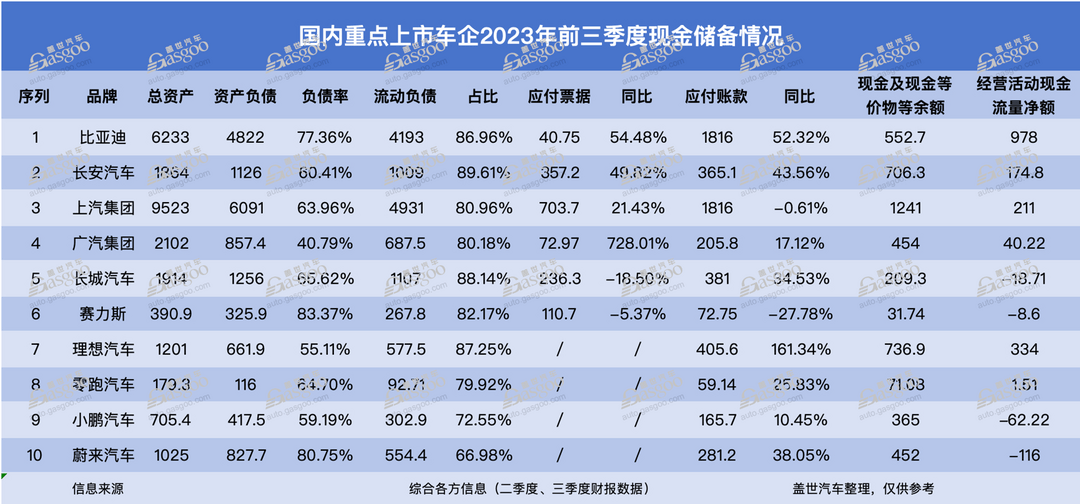

根据数据比较,除上汽集团外的其余9家上市企业负债额度较2022年同期都有所提升。其中,有三家车企负债率高于合理范围,还有三家车企处于临界点,仅有四家车企在60%及以下。

赛力斯和蔚来的负债率最高,均超过80%。赛力斯负债率高达83.4%,负债额为326亿元,包括72.8亿元的应付账款。蔚来负债率也达到80%,负债额超过800亿元,其中应付账款高达280亿元。如果销量增速放缓,现金流入减速,蔚来的流动性和偿债能力大概率会出现问题。

紧随其后的是比亚迪,资产负债率为77.4%,负债额高达4822亿元,其中流动负债占八成以上,包括近2000亿的应付票据和应付账款。另外几家企业如上汽集团、长安、长城等负债率也比较高,在60%-70%之间。相比之下,广汽集团和理想汽车的负债率较低,分别为40.8%和55.1%。

但值得注意的是,上汽集团负债基数大,为6091亿元,其中流动负债占比达八成。

可以看到,高负债率的企业多为重点发展新能源业务的公司。作为朝阳产业,新能源企业通常获得较高估值。比亚迪、蔚来等头部新能源企业市值位居上市车企前列。比亚迪市值已超过5000亿元,是国内车企之最。

与此同时,部分车企的负债额也超过了自身的市值。上汽集团负债额高达6000亿元,是其市值的4倍左右;广汽集团、长安汽车的负债额也只比其市值少个两三百亿。这反映出传统燃油车企整体估值不高。

相比之下,蔚来、小鹏等新能源车企,虽年销量不到20万辆,但市值已经超过1000亿元。中国电动汽车百人会副理事长兼秘书长张永伟指出这一差异原因所在,智能电动汽车时代,新能源汽车企业具备高科技产业的属性,拥有成长性,投资者更看重其未来5—10年的盈利前景。

由此可见,负债率高并不意味着企业现金流就一定出现危机。如果现金流持续良好,这不会对企业的长期发展形成太大影响。比如,理想汽车去年前三季度销量增长迅速,经营性现金流为正值,可以覆盖债务支付所需现金流出。所以,尽管其负债率也较高达66%,但整体现金流仍比较充裕。

有观点认为,夕阳企业负债率高是高风险,朝阳企业高负债是高机遇。相较燃油车领域,新能源是朝阳产业。新能源领域企业高负债有时候也代表着高速成长带来的丰厚回报。

谁是现金富豪?

现金流不仅关乎企业能否及时偿债,而且决定企业的生死存亡。

结合上市企业去年前三季度现金流量比率(经营活动现金流量净额/资产负债总额),有7家企业的现金流量比率高于20%的合理范围。

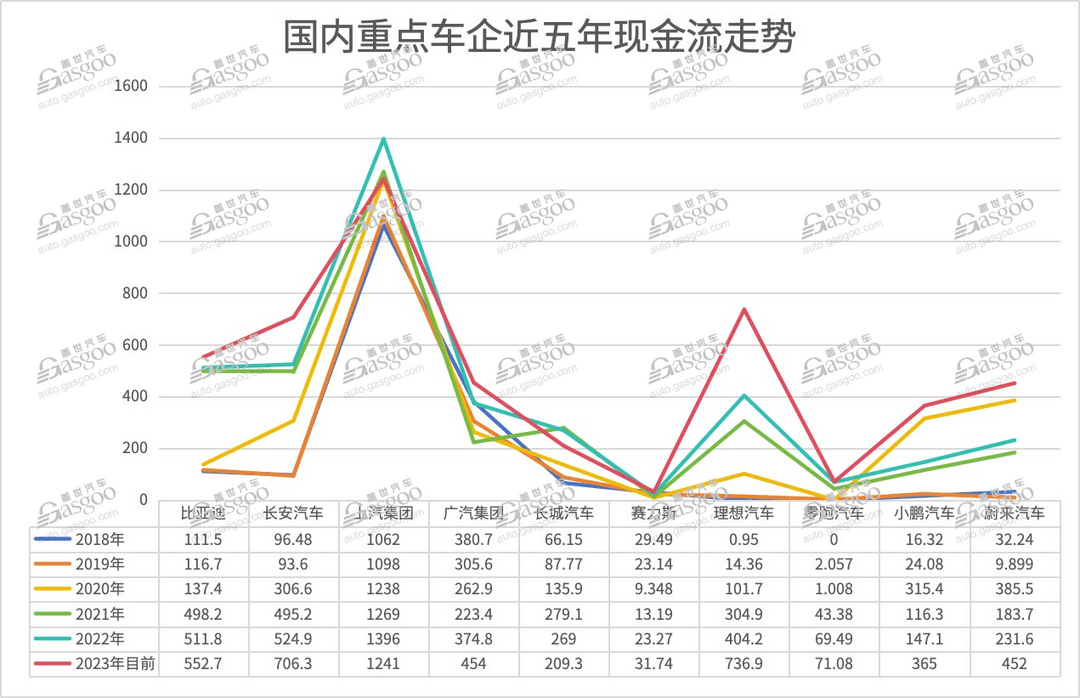

四大上市新势力都算是“现金富豪”,现金流量比率都超过了50%。原因是,新势力们的“找钱”能力极强,能在极短的时间引入新投资人丰富资金链。例如,蔚来去年第二季度现金储备缩减至百亿元,到第三季度就飙升至了452亿元,增加了近300亿元。小鹏也通过融资、投资,现金储备升至365亿元。

当然,销量飞速攀升又没有过多涉及“副业”的理想,现金流量情况最为理想。其2023年第三季度现金及现金等价物余额高达736.9亿元,现金流量比率达到111.33%,可以说是“现金流量之王”。

零跑2023年上半年现金储备虽然只有70亿元,但现金流量比率也高达61%,处于健康营运状态。

相较之下,同为新能源品牌的比亚迪和赛力斯,现金流量较为紧张。比亚迪虽然去年第三季度现金及现金等价物有552.7亿元,但考虑到其高额的负债总额,现金流量比率仅为11.46%。而赛力斯现金及现金等价物仅有31亿元,现金流量比率低于10%。

这意味着,两家车企可自由支配用于各项支付的现金实际较少,流动性和偿债能力比较弱。如果经营状况恶化,可能会加大两家企业的财务风险。

如果只看现金储备金额的话,上汽集团最高,其去年第三季度现金及现金等价物高达1241亿元。长安汽车也不低,高达700多亿元。不过,对比车企近五年现金流量走势发现,上汽集团近三年处于下滑状态。相较2022年,上汽集团去年第三季度现金储备减少了100多亿元。这主要是受投资活动以及筹资活动产生的现金流量净额减少有关,第三季度两大板块合计亏损超过360亿元。

庆幸的是,由于有500万辆的销量体量在,上汽集团经营活动产生的现金流净额大幅增长,去年第三季度达到211亿元,较第三季度增加近150亿元。

实际上,大部分车企主要依靠经营活动产生的现金流入。其中,比亚迪表现最突出,经营性现金流净额达978亿元,是其他企业的数倍。这反映了其强劲的盈利能力。上汽集团、长安汽车等也有200亿元左右的经营现金流。然而,也有部分企业经营现金流为负,靠融资“支撑”,增加了其经营和财务风险。

总体来看,传统车企和部分头部新势力企业现金储备充足,这为行业转型升级提供了有力支撑。

谁盈利能力最强?

如果说现金流决定企业现阶段的生死,那么盈利能力则关乎企业的生存及发展。业内流传着一句话,“只有盈利,企业才能持续经营。”

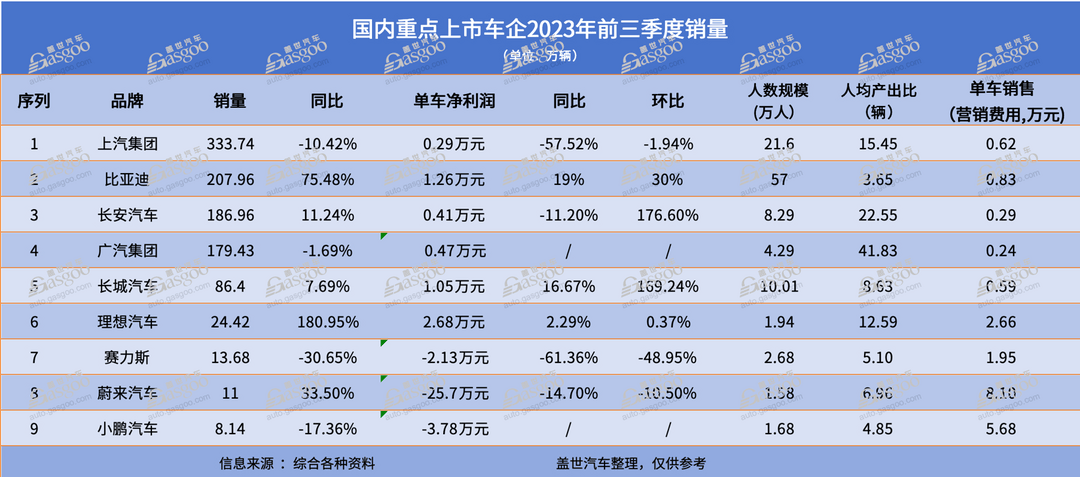

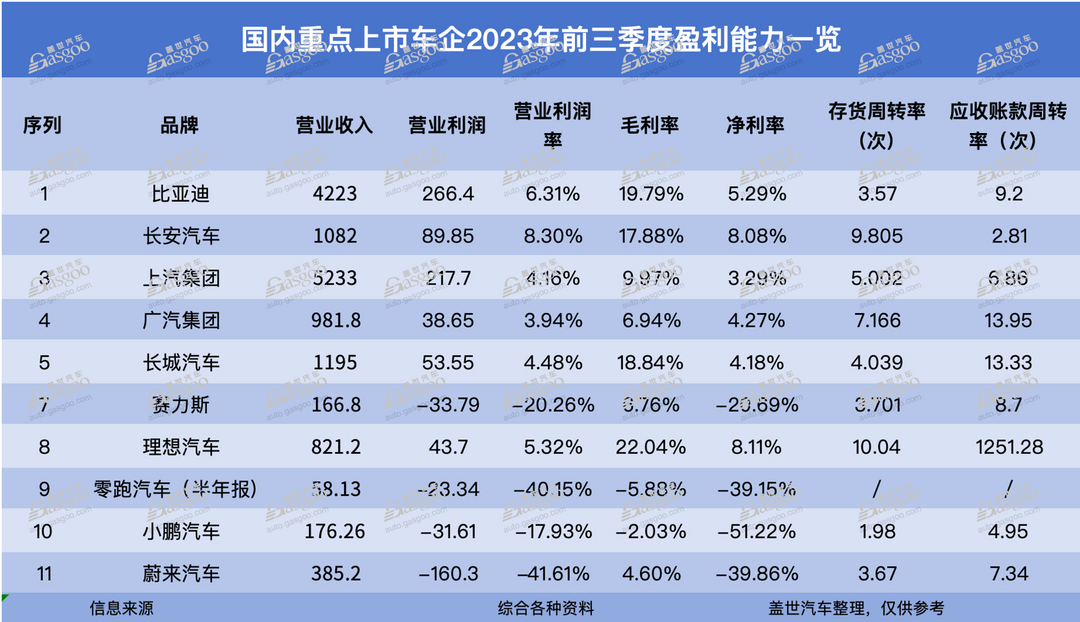

综合分析企业利润率、毛利率和净利率等多项指标发现,理想汽车的盈利能力最为突出。其营业利润率、毛利率和净利率指标均最高,分别达到22.04%、8.1%。这主要得益于其单车获利水平高,单车毛利和净利均分别达到7万元和2.6万元,远高于其他车企。

而蔚来、小鹏、零跑等新势力车企由于销量规模有限,经营效益和盈利水平都较弱,大多处于亏损状态。比如,蔚来2023年前三季度营业亏损达160亿元,营业利润率为负41.61%,销售毛利和净利均大幅下滑。小鹏、零跑的毛利率亦是处于亏损状态。这将严重制约企业获取自有资金的能力,增加了融资压力。对于这些车企而言,提升单车获利能力迫在眉睫。

传统车企如比亚迪、长安等则依靠规模化生产形成一定成本优势,盈利能力也较为可观。

但与理想汽车相比,综合盈利能力仍稍逊一筹。例如,长安去年第三季度营业利润率为8.3%,高于理想,但其毛利率、净利率等指标,都明显低于理想汽车,比亚迪同样如此。至于上汽集团,营业利润超过200亿元,但是营业利润率仅为4.2%。

显然,理想在成本控制和获利方面的明显优势。这可能会促使上述企业加大技术和管理创新力度,深挖利润空间。

结合各项数据分析,现阶段,理想汽车的盈利和获利指标处于领先水平,显示其在成本控制和经营管理等方面的效能更高。长安、比亚迪等头部车企紧随其后,而蔚来等新势力企业盈利水平有待提高。

各车企能否在未来激烈竞争中持续获得利润,将决定企业的成长潜力和生存可能。因为,如今的中国车企正进入更为激烈的内卷竞争阶段,已从商业层面的“卷价格”上升至竞争力层面的“卷”。

“看谁更能创新,而且是高频创新能力”,中国电动汽车百人会副理事长兼秘书长张永伟如是说。创新能力和盈利水平将成为企业立足和获得优势的关键。而这背后,将是车企之间“财力”的比拼。