网讯:国家电网 ESO 发布了未来能源情景年度报告,报告中列出了英国脱碳的潜在途径。这是一份包含了广泛内容的文件,其涵盖了整个社会的能源使用情况——不仅仅在能源系统内,而且还包括了在家庭、交通和其他的领域。

报告以四种“情景”的形式,为英国努力实现净零排放目标提供了一份可靠的路线图。这些更新的新场景将告诉我们关于电池储能的哪些信息呢?

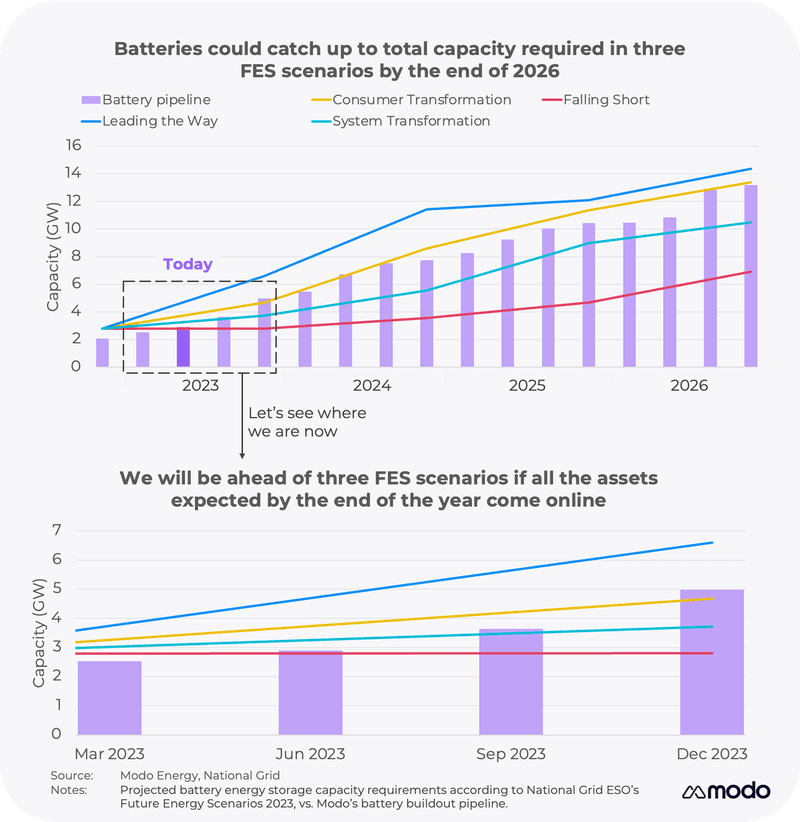

当前电池储能容量低于需求,但容量有望迅速回升

目前,英国的电池储能容量合计约为2.9 GW。这与 ESO 的 “Falling short” 情景中的要求类似,这是报告中列出的四种情景中最慢的、最没有野心的情景。

然而,根据 modo energy的2023 年 3 月电池储能扩建报告,到 2026 年底,英国预计电池储能容量约为 13 GW。这将是的市场更接近报告中更加积极的情景的要求。

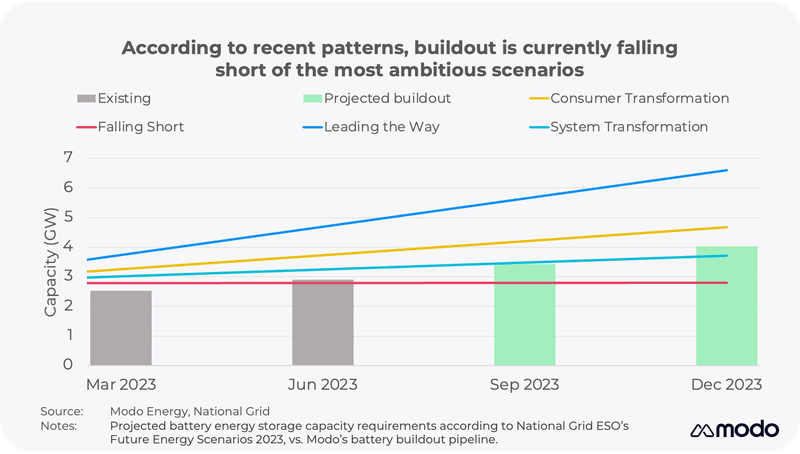

如果投运日期为 2023 年的所有电池储能电站在今年年底前投入使用,英国就将满足了报告中三种情景的要求,这意味着整体电池储能电站容量将达到 5 GW。

但是实际上,许多电站都已经延期。因此,modo energy向下修改了预测,以更符合最近的电站扩建情况。

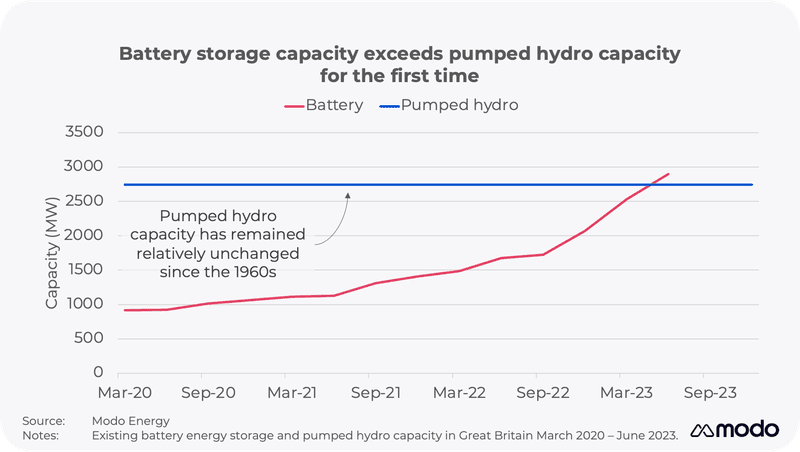

电池现在是英国占主导地位的储能技术—— 并将持续下去

今年6月,电池储能成为了英国储能的主导技术——容量首次超过抽水蓄能。

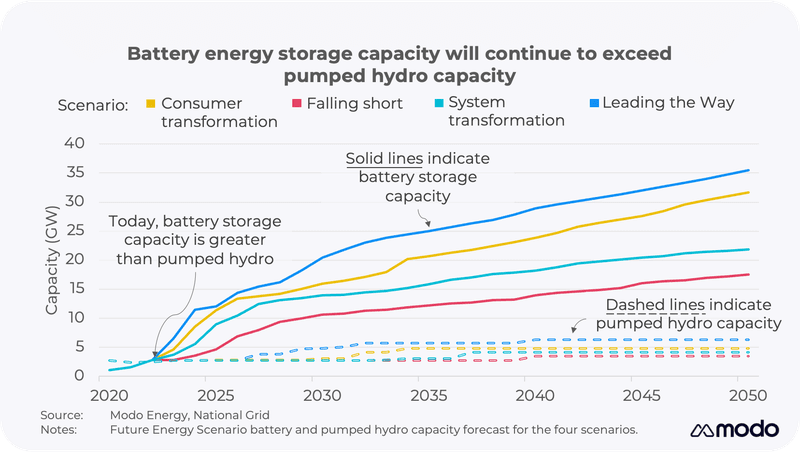

在报告的所有四种情景下,电池容量都将继续以远超抽水蓄能发电的速度增长。

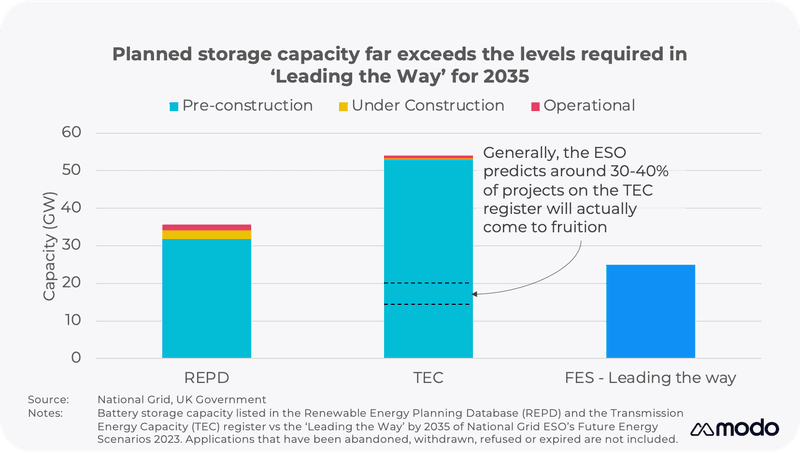

实际上并不需要所有已规划的电池储能电站 —— 这些电站不会全部建成

正如《未来能源情景》报告所述,“2035 年 TEC 登记册中的储能容量远远超过了Leading the way (最快、最具野心的情景)所需的水平”。但并非所有这些电池储能电站都会建成。

最新的可再生能源规划数据库(REPD)中规划的电池储能容量约为35 GW。(该数据库涵盖了连接输电网和配电网资产的规划状态。)

在“Leading the way”情景下,到 2035 年,英国将需要约 10 GW 的额外容量。

根据输电接入容量 (TEC) 登记,具有输电连接协议的电池电站容量约为 53 GW 。

这比英国到 2035 年所需的容量多出 28 GW(是预计需求的两倍多)。

显然,市场中不太可能出现 28 GW这样庞大的冗余电池储能容量。ESO估计“并网队列中只有 30-40% 的项目能够最终实现”。

最后,英国可能需要在监管、基础设施和融资方面做出相当的改变,才能在 2035 年达到 25 GW的电池储能容量(“Leading the way”)。