中国企业到国外不能上演“窝里斗”,而是更加需要“抱团”。

从开年特斯拉、比亚迪挑起的价格战,到年尾的“鲶鱼”小米发布SU7,2023年的中国汽车市场可谓跌宕起伏。不过,最有意思的是,中国汽车出口却成为“夜空中最亮的星”。

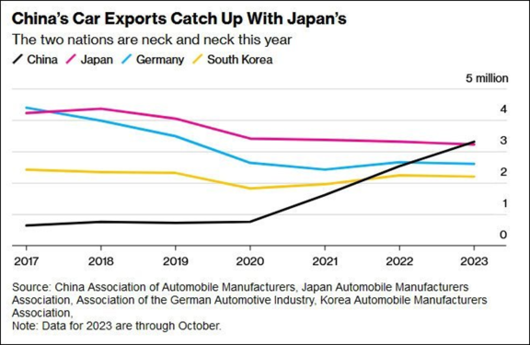

原因无他,从数量上来说,就像日本共同社根据日本汽车工业协会(JAMA)的数据预计的,2023年中国汽车出口量超过日本,首次成为世界第一,已成定局。这也是历史性的突破。别的且不说,2023年,光一艘6500辆标准车位的汽车运输船租金已经比2021年上涨了5.5倍。

中国汽车行业盼了多年的希望和目标,就这么在国内市场大卷特卷的情况下实现了。而且,在出口的助力下,中国汽车的总销量也创造了新的高峰,预计达到3000万辆(乘用车2350万辆,中汽协数据)。

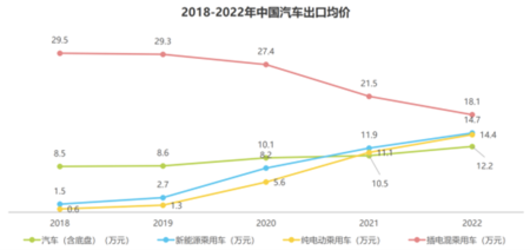

最新的数据是,2023年1~11月中国汽车实现出口476万辆。而且,汽车出口均价也从2021年的1.6万美元、2022年的1.8万美元,小幅提升到1.9万美元。

不过,出口数量虽然上去了,利润方面还无法和丰田这样的巨头相比。这是目前不少中国车企大谈特谈出口背后,不愿触及但又很尴尬的地方。

而且,汽车全球化之路的历程中,德国、美国、日本、韩国等国家的出海之路都有着不同的时代背景及模式,中国汽车的出海无法复刻这几家的模式,特别是已经没有相对应的时代窗口(限于篇幅,不展开了)。所以,我们出口的质的方面和模式如何保持可持续呢?这也需要我们来盘盘。

“一个月干了大半年的活”

从销量来说,2023年11月中国汽车实现出口52.4万辆(不特别注明的,均为乘联会数据),出口增速达到40%。2023年1~11月中国汽车累计实现出口476万辆,出口增速56%,表现超强。

就像乘联会秘书长崔东树分析的,2023年的主要动力仍是中国产品竞争力提升和欧美市场的突破,以及俄乌危机下的俄罗斯市场的国际品牌全面被中国品牌替代,尤其是中国的新能源出口竞争力提升带来的出口大增。

这其中,2023年中国出口的最大增量来自俄罗斯。最近的11月,中国对俄罗斯出口10.5万辆车,同比增长289%。相比2022年的16万辆总出口辆,可谓“一个月干了大半年的活”。总量方面,2023年1~11月中国对俄罗斯汽车出口84万辆,同比增长545%。

而俄罗斯突然变成中国汽车出口第一大市场,占比接近18%,也是因为其它国家汽车退出俄罗斯,中国车企迅速保证俄罗斯的车辆供给需求。除了“天时地利人和”的因素,时隔15年后中国汽车也再一次在俄罗斯市场崛起。

但我们切不可忘记,当年俄罗斯对中国汽车加征巨额关税的政策,导致中国汽车几乎退出俄罗斯。目前中国车企在俄罗斯暂时是安全的,但又不可不防“北极大熊”。

此外,中国车企对中亚国家的出口也是激增,乌兹别克斯坦、吉尔吉斯斯坦等成为中国汽车出口新增长点。比如,阿拉山口口岸的出口,2023年达到了12万辆。而霍尔果斯口岸,2023年的出口量超过了20万辆。

而从新能源车出口销量来看,2020年22.4万辆,2021年增长到59万辆,持续走强。2022年达到112万辆,实现了“三级跳”。而2023年1~11月,新能源乘用车出口更是达到了155万辆(总量为160万辆),同比增长96%,占比新能源汽车出口97%。

此外,2023年乘用车的新能源车出口占乘用车38%,也说明中国新能源乘用车的国内外认可度在提高。值得注意的是,11月新能源车出口15.3万辆,增速突然下降到6%。这跟红海局势和海外国家阻击中国品牌有关。对于中国车企来说,如何面对复杂的国际形势,是很重要的。

不过,随着红海局势的缓和以及对欧洲反补贴影响的逐步适应,乘联会秘书长崔东树判断,中国对欧洲出口应该还能回升向上。崔东树还判断,只要国际上有稳定的市场需求,未来中国汽车出口发展仍有巨大空间。然而,隐忧在于,国内的“卷”是不是会在国外再次重演?

毕竟,随着出海的企业增多,对于中国车企来说,马上就到了要打“价格战”的程度。而之所以打价格战,还是在于有的车企没有解决核心技术,只能用这种方式来留在牌桌上。

而且,按照国家信息中心信息化和产业发展部副主任刘明近期的说法,汽车市场到了“三期叠加”(三期指新车市场处于中低速增长期、二手车市场处于发力期、新型汽车市场处于成长期)的境况,这会加剧市场竞争,重塑产业格局。那么,只有出口的增量,才会缓解企业的一些压力。

从“撒胡椒面”到全面“破圈”

从历史来看,从2000年至今,实际上中国汽车的出海大致可以分为三个阶段:

2000~2012年的野蛮生长阶段。这一阶段中,主要是奇瑞、吉利这样的自主品牌,汽车整车出口至亚非拉第三世界国家,初步打开出海大门,在十余年里整车出口量得到快速增加并在2012年突破百万辆。

2012~2020年的停滞阶段。这一阶段由于缺乏海外经验、野蛮生长带来的品质不如人意以及全球政治环境变化,2013年起中国汽车出口量开始连续下跌,直到2016年才逐步恢复(这个期间,正值世界经济低迷的剧烈下滑期),但到2020年期间也多次受地缘政治影响,销量没有明显攀升。

总的来说,前两个阶段,中国汽车出口可谓“撒胡椒面”,很分散,没有太多重点市场。2017~2020年出口增速才逐步企稳改善,但年度出口量维持在100万辆左右水平。

2020年出口达到108.5万辆之后,才是快速攀升阶段。随着中国汽车性价比的提升和汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。2021年汽车出口量首次突破200万辆,达到218.7万辆。2022年更是突破300万辆,达到340万辆,同比增长55%。

这个阶段除国际汽车市场供应短缺之外,也因为中国汽车企业汽车技术和产品实力有了长足的进步和提升,我国新能源汽车技术和产品的不断迭代和推陈出新,成为核心驱动力之一。这才改变了依赖亚洲和非洲等部分不发达国家和市场不规范国家的汽车出口被动局面。

此外,2021年开始汽车出口结构也有了改善,值得注意的是,2023年出口欧洲占比上升到了38%,远超其它地区。另外,出口欧洲的新能源车型开始飞增。相对应的,贫困地区的非洲表现一般,南美较差、亚洲出口走弱。

当然,最后一个堡垒美国市场。这个市场中国车企冲击数次,均因实力不济而败落。而且,美国的《降低通胀法案》,要求新能源汽车相关产业链、整车厂在美国本土或“盟国”设立工厂重资产,否则不给予补贴。

我判断,在成功拿下欧洲市场后,中国车企才有机会攻入美国市场。这是一个长期的过程。我们现在看国内市场合资企业被价格战整得很惨,但是,在国外,可不是这样。中国汽车想要真正崛起,不能“理想主义”。

一个现实的案例是,中国出口的激增,已经引起欧洲国家的强烈不适。此前根据IHS Markit预测,从2020年到2025年,中国汽车出口欧洲的年复合增长率(CAGR)将达84%,2026年左右第一批中国车企将在欧洲开启本地化生产。现在,棘手的问题正在于,地方“保护主义”抬头,将大大拖慢这一进程。

众所周知,欧盟委员会将启动一项针对从中国进口的电动汽车的反补贴调查。实际上,欧盟对中国新能源汽车出口这种非常负面的评价,深层原因在于,不是因为中国车企获得国家补贴,而是因为中国产业链竞争实力已经强大到了威胁欧洲本土车企的程度。

塑造新格局

从出口格局来看,2023年基本上是“两超+多强”,两超是指上汽和奇瑞,根据最新数据,今年前11个月,上汽集团海外累计销售106.69万辆,奇瑞集团全年出口为93.7万辆。将近占到出口量的一小半。

而长城、长安、比亚迪、吉利等,也虎视眈眈。2024年的“相爱相杀”局,也即将开演。比亚迪在国内实现300万辆的销量后,2024年肯定会在海外爆发一波。这对于出口格局来说,会是一个大的变数。2024年开启一轮新的海外“价格战”,似乎已经是不可避免的了。

出口的路上并不都是坦途,也会有荆棘和各种挑战。

同时,我们也要看到现状,中国车企出口,燃油车还是占到80%以上。而中国新能源车主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和英国等成为出口亮点,以及对泰国等东南亚国出口走强。可以说,未来的路还很长。

所以,对于中国企业来说,近两年中国汽车出口高速增长的可持续问题,更加值得关注。中国汽车技术研究中心资深首席专家吴松泉就认为,产品长期大批量出口肯定不可持续,将来企业肯定要转变为以海外生产为主,推进全球化布局和战略。

同时,我们也要看到,汽车出口的海外目标市场需求波动大,而且WTO和国际货币基金组织对2024年经济增长、贸易预期都比较保守,也就是说,未来出口的风险依然存在。比如,法国的电动汽车补贴与碳足迹挂钩的措施、欧盟启动反补贴调查等。

中国机电产品进出口商会汽车分会秘书长孙晓红就认为,将来欧盟在生产端可能会评估中国产品的碳排放,并将“碳足迹”作为市场的准入条件之一,包括钢材、铝材及其他材料(如橡胶、塑料、玻璃等),还有动力电池、汽车生产组装、长途海运陆运过程中的碳排放。这对中国车企来说,是很不“友好”的。

不仅是欧盟,未来汽车出口可能面临包括土耳其、巴西、印度、墨西哥等国家地区的贸易摩擦。所以,中国车企应该做好充足的准备。切不能掉以轻心。但与此同时,由于出口也变得“拥堵”,中国企业到国外就不能上演“窝里斗”,而是更加需要“抱团”。

毕竟,作为“内卷”的必然伴生现象,出海的中国车企发展,是一场激烈的博弈。让海外国家认可中国产品,也将是一个艰苦的重塑过程。这期间,大家万万不能互相拆台。

而从出海的三个阶段来说,第一阶段,少量整车产品出海,卖名声;第二阶段,站稳海外市场,卖数量;第三阶段,本地建厂组建供应链体系,卖技术和品牌。接下来,中国企业出海的本土化、属地化将变得十分重要,大众汽车、特斯拉是我们的学习榜样,能不能做到,考验着中国车企的智慧。