网讯:党的二十届三中全会提出,推进水、能源、交通等领域价格改革,优化居民阶梯水价、电价、气价制度,完善成品油定价机制。从国内外电力市场建设实践来看,固定价格会导致出现过度激励或者过度压制的后果,价格放开才能真正发挥市场在资源配置中的决定性作用,达成供需两端的平衡,需要避免的是价格大幅波动带来的不利影响。

随着电力市场化改革不断深化,我国电价政策和市场机制也在逐步完善和优化。今年7月1日起,《电力市场运行基本规则》作为全国统一电力市场“1+N”基础规则体系中的“1”正式生效,为一系列电力市场基本规则等规范性文件提供依据。2023年,全国电力市场交易电量5.67万亿千瓦时,占全社会用电量比例从2016年的不到17%上升至61.4%。目前,我国已基本构建起“能涨能跌”的市场化电价机制。

电力市场交易的不仅是“电量”

2015年新一轮电力体制改革启动以来,最显著的成果就是电力市场化已经深入人心且粗具规模——有足够广泛的市场主体、深刻的市场意识和丰富的商业模式可供选择。未来,我国电力市场化改革将进入新阶段。第三轮输配电价的核定结果已经公布,输配电价规则发生了深刻变化;《电力现货市场基本规则》发布,将指导规范后续电力现货市场建设。

经济体制改革的核心是处理好政府和市场,或者说计划和市场的关系。过去,电力商品由政府按计划进行集中配置,通过电网集中调度;2015年启动电力市场化改革以来,“计划电”逐步向“市场电”过渡。在市场经济条件下,电力是一种公共产品属性很强的特殊商品,只有深入分析电力商品供求关系的特殊性,才能深刻认识未来电力市场化改革的前进方向。

电力作为一种特殊的商品存在五大特性:一是看不见摸不着,用户难以直接“体验”;二是电力需求不是直接需求,而是衍生需求,例如通过照明、取暖、烹饪、冶炼、运输等活动衍生出对电力的需求;三是电力替代弹性很小,过去即使没有电,夏天也能过,但如今人们越来越离不开风扇、空调等设备;四是边际成本低,电力生产和供应固定成本巨大,但每新增一个用户、新增一度电的边际成本却极低;五是电力商品由电力系统共同提供,用户不能直接使用具体某个发电企业所发的电,而是依赖于整个电力系统提供的服务。

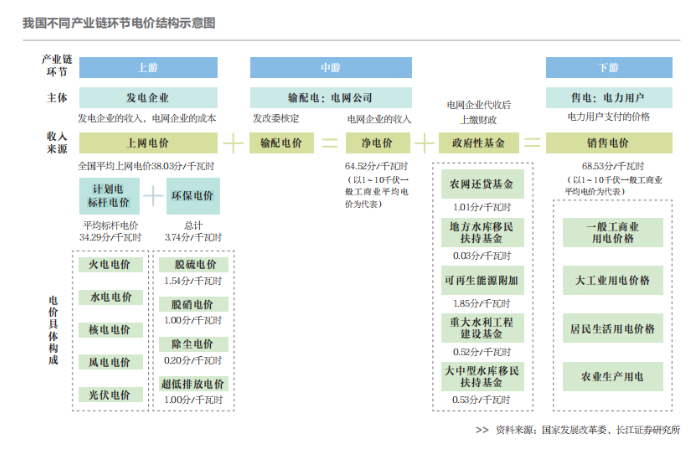

电力实际交易的究竟是什么?在电力市场中,电力作为一种商品,是以看不见摸不着的能量形态存在的,电网中能量的传输并非电荷物质的转移,而是电磁波沿导线的传播。然而,与普通商品不同,电力商品实际交易的不是实体产品,也不是物质、能量,而是财务合约、金融合同。举例来讲,电力大用户与发电企业之间签订合同购电,中间要涉及电量匹配、电力交易、电力调度和电量结算等环节,在这个过程中,电能的“原始形态”早已发生了变化。因此,从本质上看,终端用户消费的电并不与某一特定发电企业发出的电一一对应。

逐步缩小交叉补贴是方向

目前,我国电力市场存在普遍的交叉补贴现象,居民用户供电成本远高于工商业用户,但两者的电价水平却呈相反情况。工商业长期补贴了居民和农业用电用户,同时将他们所负担的交叉补贴以“加价”等形式转嫁给下游消费者。严重的交叉补贴导致输配电价难以真实反映输配环节成本情况,干扰市场价格信号。逐步缩小电价交叉补贴,是电力社会属性和商品属性平衡调整的必然趋势。

逐步减少电价交叉补贴,有助于电力价格更好地反映供电成本,还原电力的商品属性,并促进建立更加符合用电成本、供求关系和资源稀缺程度的居民电价机制。目前,居民电价存在大量交叉补贴,替代电量和第一档电量所享受的补贴最多,因此,缩小交叉补贴必然不可避免地引起居民电价一定程度的上涨。那么,如何将电力成本的公平负担和保障基本的电力普遍服务平衡好,既反映电能的公用性特点,又能很好地发挥市场机制作用呢?

一个解决思路是国家建立“普遍服务基金”,取代目前的交叉补贴机制。电力不仅是一种商品,也是一种基本公共服务。通过建立电力“普遍服务基金”,国家可以在全国范围内统筹这一服务,主要用于弥补电网企业提供普遍服务带来的亏损,并支持西部经济欠发达地区,实现更大范围、更高效率的电力普遍服务和能源资源优化配置。

未来,针对居民阶梯电价优化,应以“保基本”为原则,即保持第一档电价不变,第二、第三档电价提高。第一档电价要保障居民最基本的用电需求,第二、第三档电价可以采用阶梯附加峰谷电价的方式收取,在实行阶梯电价制度的基础上,用电高峰期价格上浮,低谷期价格下调。这种定价方式可以培养居民用电习惯,让非市场化用户提前适应电价波动规则,是向市场化电价有效过渡的手段。

未来需为调节能力付费

为了避免电力价格大幅波动,未来的研究重点应该是如何为调节能力付费、为灵活性买单,容量机制应当作为一个非常重要的内容来研究。

随着新型电力系统的不断发展,调节能力客观上存在下降的趋势。从发电侧来看,调节能力较好的燃煤发电比重逐年下降,调节能力较差的风电、光伏、核电的发电比重逐年提升;从用户侧看,调节能力较好的第二产业比重逐年下降,调节能力较差的居民、第三产业用电比重不断提升。为适应这种情况,电网正在不断提升柔性灵活性能力。

在保证风电、核电、光伏发电等不可调节电源机组多发满发的情况下,如果不想降低售电价格,就需要适应为调节能力付费,用以分摊新型储能、抽水蓄能等具备调节能力的电源成本,以平抑电价大幅波动,保证整个电力系统灵活、高效运行。因此,电力用户、不可调节电源和政府财政应共同分摊调节费,电力交易机构有责任引导市场为调节能力付费。

另外,灵活性调节电源需通过容量成本回收机制保障基本收益。容量电价可以理解为“底薪”,即使机组不发电也可以获取稳定收入、回收固定成本。根据国家发展改革委2020年发布的《容量成本回收机制工作指引》,容量成本回收机制主要可以分为稀缺定价机制、容量成本补偿机制和容量市场三类。

从国际经验来看,美国得克萨斯州采用稀缺定价机制,在需求紧缺时短时间内通过尖峰电价回收投资成本,容易导致极端情况下的天价电费,这种情况下有些电厂可以十年不发电,一次性赚回投资成本;智利采用容量成本补偿机制,政府制定容量电价和补偿容量并统一结算费用;英、法等国的电力市场中已建立容量市场,并完全由市场竞争形成容量电价。

目前,我国处于电力市场发展初期,部分地区采用容量成本补偿机制,容量定价由政府制定。在发电侧和储能侧,已实施容量电价的储能和发电设施主要有煤电机组、抽水蓄能、天然气发电以及某些地区新型储能设施。下一步,对发电侧和储能侧来说,可逐步过渡到完全市场化的方向,通过设立统一标杆容量电价来激励煤电、气电、抽水蓄能和新型储能等各类灵活性调节电源参与市场;从用户侧来看,针对工商业企业,可以按照不同电压等级、负荷率等因素灵活调节容量定价。

未来,不论是发电企业还是用电企业,都不能再把电价当成一个决策的常量,而应当作为与电力生产和消费行为密切相关的变量。就像我们过去几十年逐步适应各种消费品、生产资料价格的波动一样,去逐步适应电力商品价格的波动。这种理念一旦建立,对于调节能力和灵活性的需求便会极大提升,对分析预测用户需求能力的要求就会极大提高。甚至有专家指出,价格反映的其实不是供需关系,而是对供需关系的预期,一旦有了不同的预期,价差套利就会成为市场行为,期货市场也随之兴起。

(作者:侯守礼 中国价格协会电价专家、中国化学与物理电源协会储能应用分会专家委员会副主任委员、国中绿电(苏州)碳中和研究院负责人)