去年底,大家还在探讨“2024年,价格战还会继续吗?”然后现实就给出了答案。

新年开局,车企之间的价格战就打响了,相比去年有愈演愈烈之势。

年后开工,比亚迪向市场投了两颗“炸弹”,更是将这场价格内卷推向新的高度。2月19日,比亚迪秦PLUS DM-i和驱逐舰05两款车型的“荣耀版”同步上市,售价7.98万元,全面冲击A级轿车市场。更是公开叫板,“电比油低!”

在比亚迪官降之后,有车企迅速反应。上汽通用五菱宣布,“跟上,一起卷!”五菱星光150续航荣耀价9.98万元。长安启源也称“电比油低”,声援比亚迪。油车方面,北京现代最先发起反击,宣布全新伊兰特售价7.58万元起,并强调“油‘比’电强”。

显然,比亚迪本次营销直接将电动与油车的关系摆在了对立面上。由此也可看出,今年电车与油车双方的市场争夺战已到了关键时刻。

图片来源:比亚迪

“开年即决战”的觉悟

当前的汽车行业正处于充分竞争的阶段,参与者众多,市场份额争夺激烈。在这个大蛋糕尚未固化前,每家车企都想抢占更大的一块。于是,各种促销手段层出不穷,“内卷”成为常态。

价格战作为最直接有效的营销手段,已从过去的“最后手段”转变为如今的“标准配置”。今年车企打响价格战的时间比去年更早。奇瑞为争抢元旦节假日的购车潮,在去年年底提前开打,拉开了2024年价格大战的序幕。随后,比亚迪以宋PLUS试水,但优惠幅度一般,并未引起过多关注。

车企选择年初降价,是为了将促销效果最大化。年初宣布大幅降价,可以最大程度延长促销效果,达到扩大销量的目的。

比如,去年初,特斯拉、比亚迪两家头部车企率先降价,成为这场价格战最大的赢家。其中,比亚迪去年销量突破300万辆,占据了新能源乘用车终端市场30%的占有率。特斯拉在华零售量超过60万辆,Model Y稳居新能源SUV市场车型销量冠军。

图片来源:小鹏汽车

既然价格战依旧行之有效,那么在市场竞争日益激烈的当下,车企为争抢新能源市场份额,沿用这一策略在情理之中。谁先开炮,谁降价幅度最大,谁就最有可能快速吸引消费者和整个行业的关注。

不同于去年的是,今年自主品牌和新势力率先打响价格战。而头部新能源车企大多采取了跟随策略。这是因为,对头部新能源车企如比亚迪来说,面对竞争对手的先手降价,它可以迅速反应,适当调整价格。在降价幅度到位后,其依靠强大的品牌号召力,以及庞大的规模效应,仍能吸引到一定的潜在消费者。

图片来源:特斯拉

相比现款直接降价,比亚迪沿用了去年的策略——新增低价车型,直接将紧凑型插电产品价格压至8万元以下。这无疑是向市场放了个“大炸弹”,给了竞争对手巨大压力。同时,也充分体现出比亚迪扩大市场占有率的决心和拼劲。

在盖世汽车研究院分析师看来,秦PLUS DM-i价格调整,也是为后续上市的秦L提前“预热”。据悉,比亚迪今年会推出全新车型秦L,定位高于秦PLUS。

新年伊始,“开年即决战”似乎已成为整个汽车行业的共识。对于今年价格战和市场争夺战的激烈程度,大家或许都已有所心理准备了。

打得起价格战吗?

只是,在价格战成为常态化手段时,如何不被价格战拖垮,成为每个车企必须思考的问题。

对此,盖世汽车研究院分析师表示,车企要尽量保持价格战的良性竞争特征,最大程度降低负面影响。车企应以“增量、降本、创新”为核心,通过技术创新、供应链优化等提质降价,在竞争中保持优势。

据比亚迪品牌及公关处总经理李云飞介绍,两款插电荣耀版车型价格能下探至8万元以下,就是得益于比亚迪规模化效应及全产业链优势,“我们插电混动的价格可以做到比同级燃油车还要低”。

图片来源:比亚迪

“比亚迪有规模和成本双重优势,可支撑其大幅降价”,业内人士如是说。也就是说,比亚迪产品价格能持续下探并保持较大幅度,是因为其有庞大的销量基盘和强大的盈利能力支撑,加上技术不断迭代升级带来的成本下降,使其拥有极为强劲的降本优势。

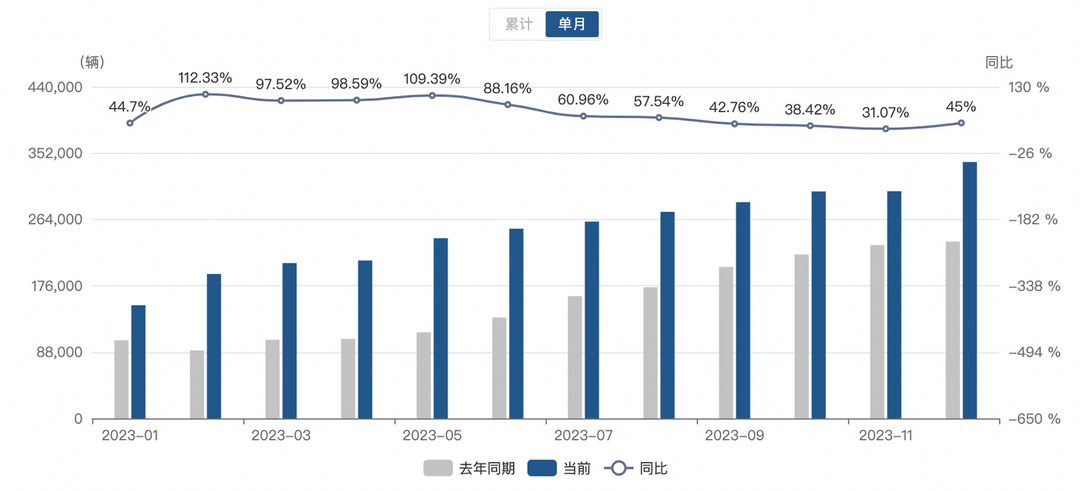

在销量规模方面,比亚迪在国内新能源市场的表现可谓是一骑绝尘。数据显示,比亚迪去年全年销量达到302万辆,实现了62%的同比高增速,并占据了中国新能源乘用车终端市场超三成份额,表现要远好于排在其后的特斯拉(市占率8%)、上汽通用五菱(市占率6%)等竞争对手。据盖世汽车研究院预测,今年比亚迪销量将在350万辆左右。

业绩方面,比亚迪2023年净利润预计为290亿-310亿元,日赚近8000万元,势必蝉联去年国内最赚钱车企。部分机构预测,比亚迪今年净利润可能超400亿元。

比亚迪2023年销量,图片来源:盖亚系统

现阶段,放眼整个汽车行业,盈利能力可与比亚迪一较高下的车企寥寥无几。分析可知,现有几家新能源品牌实现盈利的共同点在于,达成了规模效应。而大部分传统车企发展新能源,现阶段主要仰赖燃油车业务的“输血”。新势力如蔚来、小鹏等,则依靠资本市场维持运营。

但是,面对激烈的价格战,燃油车作为传统车企的盈利支柱已站不住脚。在新能源业务实现盈利前,车企需开辟新的现金流渠道。

图片来源:上汽通用五菱

中国电动汽车百人会副理事长兼秘书长张永伟认为,尚未盈利的新能源车企可以通过不断融资确保资金链,以撑过目前阶段。这也是为何,各车企将旗下电动车、电池等新能源相关业务剥离集团,并计划推动其独立上市。但他也指出,高频融资的前提是高频创新,需要让投资者看到车企未来的价值。

简言之,头部车企为争取新能源市场,是不会停止价格内卷的。它们会通过技术创新、降本增效等多种手段,以提高盈利水平。

还买油车吗?

去年,我们还在说油电同价时代加速到来。而今年,在比亚迪的带动下,电比油低时代似乎亦不远矣。

秦PLUS、驱逐舰05面向的是紧凑型轿车市场。而紧凑型轿车市场一直是国内最大的汽车市场之一,业内素有“得A级轿车者得天下”之称。所以,该市场是各大汽车企业必争之地。

据盖世汽车整理,目前主流紧凑型轿车的售价均在10万元左右。但就在两年前,新能源紧凑型轿车的售价还普遍高于同级燃油车,而且在性价比、产品力等方面表现一般。所以,彼时10万级轿车市场,依旧是由燃油车或者说是合资品牌占主导。

比亚迪秦PLUS 去年销量,图片来源:盖亚系统

而去年初,比亚迪打破了该市场的固有局面。去年2月,秦PLUS DM-i冠军版上市,将价格下探至9.98万元,与轩逸经典版官方指导价基本持平。在秦PLUS带动下,后续多款热度颇高的新能源车型售价跟进,比如宝骏云朵起售价低于10万元,银河L6起售价不到12万元。

在秦PLUS等新能源车型冲击下,同级燃油车加大终端让利幅度。根据第三方平台显示,日产轩逸终端起售价低至7.56万元,优惠幅度超过3万元。丰田卡罗拉有经销商优惠也接近3万元,大众宝来、桑塔纳两款油车售价更是已低至6万元。

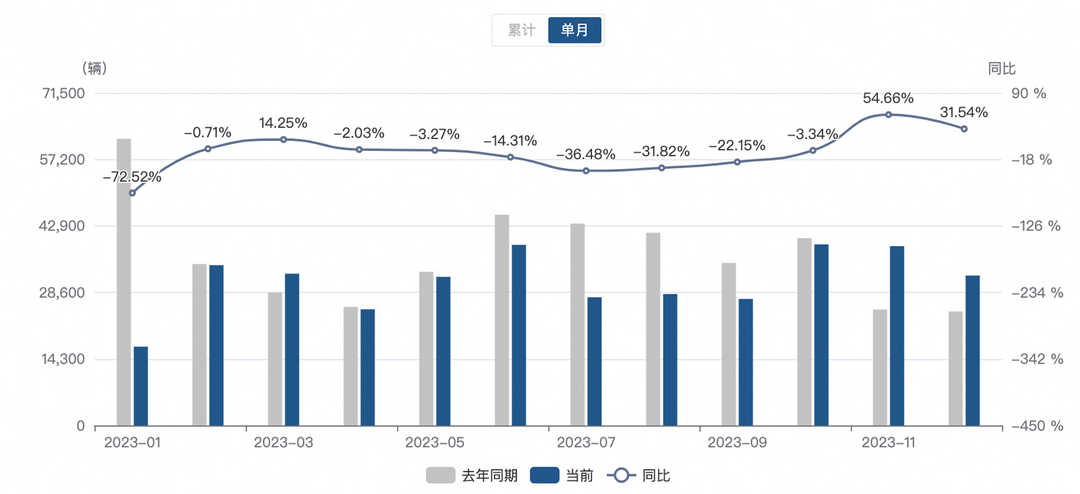

然而,从数据来看,终端让利后的效果不太理想。比如,卡罗拉已经跌出轿车销量前20名,从年销40万辆降至不到20万辆。朗逸、轩逸在大幅度的终端让利加持下,才稳住了二三名的位置。反观秦PLUS,去年月销量稳定在4万辆以上,全年销量接近50万辆,稳居国内A级轿车销量冠军。

轩逸2023年销量,图片来源:盖亚系统

上述分析师认为,荣耀版上市将助力秦PLUS继续蚕食轩逸、朗逸和速腾等燃油车市场。目前,两款荣耀版车型售价已与轩逸经典、朗逸新锐终端优惠价格持平。但是相比油车,插混产品既具备使用成本低、续航无焦虑的优势,又有电车的体验感,现在又实现了购车性价比。在价格相近的情况下,插混车型更具购买优势。

同时,比亚迪在10万级市场的地位也将得到稳固和提升。实际上,随着新能源竞品降价和新品相继上市,秦PLUS去年下半年压力增加,11月终端销量差点跌破3万辆。后续价格下探,其12月终端销量才回升至4万辆以上,但没能更进一步。

依据秦PLUS去年市场表现,盖世汽车研究院分析师预计,其今年月销量有望达到5万辆。驱逐舰05年销量规模预计增加1万-1.5万辆,突破10万辆。不过他认为,两款荣耀版车型可能也会对内部同价位的海豚、海鸥两款纯电动车造成销量分流。

当然,油车也会发起价格反击。但盖世汽车研究院分析师认为,轩逸等燃油竞品虽然仍存在一定降价空间,但降幅肯定不如去年。这意味着,10万级主流燃油车的市场依然会被电车加速蚕食。

在李云飞看来,这“双核弹”将与油车拉开总决战。

一网友的留言似乎对双方竞争做出了预判,“有个驾校的教练车换成了秦PLUS,以前可都是熟悉的捷达或者斯柯达。”