近期,锂盐厂商陆续公布2023年业绩预告,综合来看,净利下滑的情况很普遍,多家锂盐厂商净利下滑超六成,即便是号称“锂业双雄”的天齐锂业与赣锋锂业也不例外。

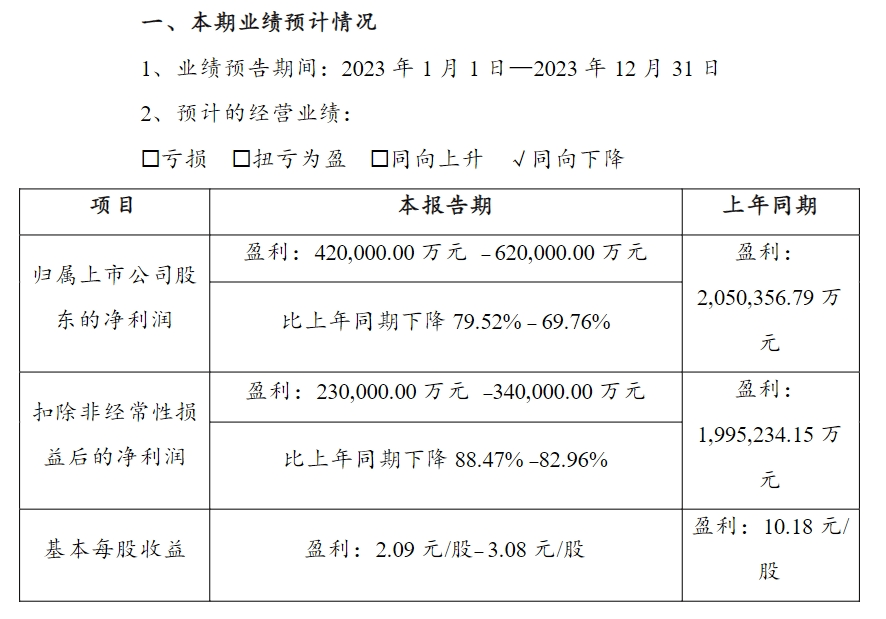

据企业官方公告,天齐锂业预计2023年归母净利66.2亿元至89.5亿元,同比下降62.9%至72.56%;赣锋锂业预期2023年归母净利为42亿元至62亿元,同比下降约69.76%至79.52%。

赣锋锂业2023年净利同比下滑;图片来源:企业公告截图

除此之外,盛新锂能、雅化集团、融捷股份、天力锂能等锂盐厂商净利预计下滑八成以上,其中天力锂能预计2023年度净利亏损3.5亿元至5亿元,同比由盈转亏。

且值得注意的是,如果单从四季度来看,以上几家锂盐企业均在亏损边缘,其中盛新锂能、雅化集团确定亏损,天齐锂业、融捷股份则确定性环比下滑。

赣锋锂业也极有亏损可能,此前数据显示,2023年前三季度,赣锋锂业实现归母净利60.1亿元。据此计算,2023年四季度,赣锋锂业归母净利润为-18亿元至2亿元。

如上局面与2022年形成鲜明对比。要知道,在2022年,几乎所有锂盐厂商都“赚翻了”。

这一年,天齐锂业净利达到241.25亿元,同比增长超10倍;赣锋锂业净利超200亿元,同比增长近3倍;盛新锂能净利55.52亿元,同比增长超5倍;雅化集团净利为45.38亿元,同比增长近4倍;融捷股份净利润24.4亿元,同比增长近35倍。

锂盐厂商们净利润的涨与降,与锂价的变化有抹不开的关系。

业内周知,前两年,锂价涨势凶猛,碳酸锂价格从2021年年初的5万元/吨,一路涨至2022年11月的60万元/吨。

数据来源:上海钢联

但进入2023年以来,锂价却急转直下。据上海钢联数据显示,碳酸锂价格由年初的51万元/吨跌至4月的18万元/吨,短暂反弹后继续下跌。2024年1月30日,碳酸锂价格已跌至9.75万元/吨,跌幅高达83%。

锂价持续下行,锂盐厂商2023年盈利自然会有所收缩。

在2023年业绩预告说明中,赣锋锂业就表示,受锂行业周期性影响,终端需求增速放缓,锂盐产品价格大幅下降,锂矿原材料价格跌幅小于锂盐及下游产品价格跌幅,导致公司毛利率下降。

天齐锂业在业绩变动原因中也提到,受锂化工产品市场波动的影响,公司锂化工产品销售价格较上年下降,锂化工产品毛利下降。

这也意味着,接下来锂价的走势如何,对于这些企业来说尤为重要。

据SMM分析,预计后续春节前后国内碳酸锂市场供需将呈现双弱格局。

按其说法,锂电下游企业处于去库周期,且春节前后需求整体减量状态下,市场无明显采购需求,难以支撑现货价格有较好表现,但市场供应同样存减量预期,锂盐企业挺价情况也限制现货价格下行空间,后续碳酸锂现货价格或将整体维持弱稳运行状态。

格林布什锂辉石矿;图源:天齐锂业微信公众号

盖世汽车研究院资深分析师则表示,2024年上游锂电原材料依然会维持价格波动,但会趋于理性。这主要基于以下几点考量:

上游原材料产能过剩,目前开工率基本维持在40%~50%;

国内外原材料价格、成本存在差异,国外普遍高于国内;

电池厂产能过剩,扩产速度远高于市场规模增长速度,且行业仍处于去库存阶段,电芯单价走低;

车企出于对电池降本、整车以价换量的诉求,以及消费需求缓慢释放的压力均会传导至上游,影响上游锂价走势;

随着产业链供需关系走向平衡,行业经历市场化调节会逐渐趋于理性状态。

作为锂盐厂商,天齐锂业也坦言,锂价存在周期性的价格波动风险。

不过在其看来,下游终端特别是新能源汽车与船和储能产业未来的高成长预期、有关政策的倾斜是客观存在且可合理预期的。因此其认为,从中长期来看,行业上下游扩产周期、资本进入时期和投入情况等的错配是相对短期的,锂行业基本面将持续向好。