网讯:储能的火热从海外又传回了国内。而国内储能结构也出现了一些新变化

7月17日,最新国内储能装机数据出炉,1-6月累计装机8GW/18.2GWh,已超2022全年新增装机规模,再次印证储能的高景气。然而今年储能最亮眼的细分却不是大储,而是工商业储能,工商业储能赛道为何比大储还火?

01.为何工商业储能今年特别火?

年初,市场很多声音认为本年是大储的爆发之年,认为今年大储是储能最值得看的环节,正在大家纠结大储的盈利模式的时候,工商业储能却悄悄爆发,产业飞速进展,紧抓投资人的眼球。

储能可分为电源侧、电网侧和用户侧三类,其中用户侧包括户储和工商业储能,相比户储,工商业似乎提及的较少,其实工商业储能并不是新鲜事,只是应用场景的不同,工商业的主流应用场景是工厂、商场等领域。

今年为何工商业储能悄悄火了一把?

见智研究认为有以下核心原因:

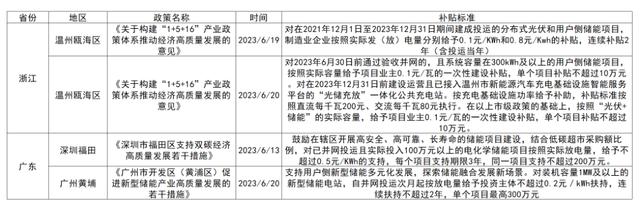

1、政策驱动是核心。

今年工商业储能政策利好十分明显,上半年国家级和省级政策密集出台,尤其是放电、容量、投资等各方面的补贴政策,鼓励工商业用户建设储能电站。

仅6月当月,就有广东、浙江等地,纷纷推出补贴明细。政策强驱动下,工商业储能想不快速发展都难。

2、峰谷价差持续拉大,利好收益。

相比于去年,今年各地的峰谷价差持续拉大,根据CNESA数据,2023年6月,我国19省的最大峰谷价差超0.6元/Kwh,广东是峰谷价差最大的地区,达到1.347元/Kwh,所以广东也是工商业储能经济性最明显的地区。之所以说峰谷价差重要,是因为国内目前工商业储能处于早期阶段,目前主要的盈利模式是以峰谷价差套利为主,所以峰谷价差越大,投资收益越大,投资回本周期越短。

3、上游碳酸锂原材料的降价,降低工商业储能成本。

目前国内储能用的电芯是磷酸铁锂电池,其中电池级碳酸锂2022年11月价格约60万元/吨,但随后价格一直下跌,目前电池级碳酸锂价格已跌破30万元/吨。储能的原材料占比较高的成本,所以原材料价格下降对储能行业都是利好。

因此,今年工商业储率先于大储爆发的理由也非常明晰。

工商业储能相对于大储商业模式各方面更简单,目前主要是赚峰谷套利的钱,随着分时电价政策刺激的推进,峰谷价差拉大,迅速盈利。

大储主要指的是源网侧的储能电站,大储要参与电网调度,所以对系统控制要求比工商业高,且大储对PCS(储能变流器)和EMS(能量管理系统)的要求都会高于工商业。

应用场景上,工商业储能更灵活,所以多重因素下带动了今年工商业储能率先爆发。

02.工商业储能尚在早期,企业早布局,早受益

至于说工商业储能会不会昙花一现,见智研究认为,不会,因为目前工商业储能也是处于刚起步阶段,离上限空间还很遥远。

况且,目前储能装机持续在超预期,根据7月17日,中关村储能产业联盟发布数据,6月国内新型储能新增装机3.5GW/7.2GWh,1-6月累计装机8GW/18.2GWh,已超去年全年新增装机规模。

细分行业方面,见智研究认为,工商业储能爆发行情后,自然会带动相关电芯、储能PCS、以及EPC及运营商等环节的机会。

这里包括一些老牌企业,如阳光电源、固德威、锦浪科技、盛弘股份、科华数据等等。

近期部分代表企业公布的半年报预增数据,也反映储能赛道火热的事实:

盛弘股份一季度储能收入同比增长446.97%,在国内主要聚焦大储,国内工商业储能约占据10-20%的份额;海外储能主要是工商业,二季度海外储能出货中70-80%是工商业。今年国内工商业同比增速预计至少翻2-3倍。

(注:2023年上半年实现归母净利1.63-1.96亿元,取均值)

科士达也公布了2023年上半年业绩预增公告,其中分业务看,储能业务上半年营收约14.3亿,同比增长600%;单二季度,储能营收7.3亿,同比增长500%,工商业储能目前占比不高,主要产品包括变流器、储能柜、能量管理模块等。

(注:2023年上半年实现归母净利4.5-5.5亿元,取均值)

储能也吸引了大批新进入者:

如开勒股份,以HVLS风扇起家,2022年6月进军工商业储能领域,主要做用户侧储能项目开发、建设与投资。如跨界充电桩的绿能慧充也表示,公司有望凭借充电桩的客户优势快速打开工商业储能市场。

总体看来,工商业储能成为今年储能最热的赛道自有道理,但因为其较大储环节更市场化、格局更分散,且处于起步期,有显著的赛道红利,未来还会吸引更多玩家入局,所以比起担心这个行业不热,上市企业更需要关心的是如何在行业爆发前期占据更大的份额。