网讯:储能赛道似乎迎来了前所未有的发展焦虑期,过度内卷、贸易壁垒各类阶段性难题困扰着每一位参与其中的“玩家”。

究竟该如何“对抗”焦虑,找寻破局新机?带着这一疑问资本开始了新一轮的大胆布局,钠离子电池、铅蓄电池、固态电池各细分技术如雨后春笋般迎来快速发展,在这其中液流电池凭借优异的性能表现乘着长时储能的东风最先闯入了众人视野。

作为电化学储能技术之一液流电池通过将正负极电解液由循环系统输送至电堆,在电堆中电解液活性物质发生价态变化,最终实现电能与化学能的双向转化。

在本质安全方面,液流电池能量储存于水性电解液中,能量转化过程中不发生固液相变,没有燃烧爆炸的风险;在循环寿命方面,液流电池也有明显优势。

根据国家能源局数据,截至2024年上半年,全国已建成投运新型储能项目累计装机规模达4444万千瓦/9906万千瓦时,其中锂离子电池储能占比97.0%,压缩空气储能占比1.1%,铅炭(酸)电池储能占比0.8%,液流电池储能占比0.4%,对比其他储能技术类型液流储能发展空间巨大。有机构测算到2030年国内液流电池市场规模将超千亿,复合增长率近80%。

“十四五”以来,国家层面也将液流电池作为了发展新型储能的重要技术路线之一,从顶层设计、技术创新、标准体系等多维度陆续出台了系列支持措施。2024年初,国家能源局公布了56个新型储能试点示范项目。

其中,液流电池储能示范项目共9个,总规模超过900MW/4300MWh,主要涉及全钒液流电池、铁基液流电池、锌铁液流电池储能示范项目,后续将通过纳入国家重大项目库、能源领域首台(套)重大技术装备清单等方式给予支持。

绝对“C位” 全速出击的全钒液流企业

从电解液种类来看现阶段的液流电池分为全钒、锌铁、锌溴、铁铬等20多种技术路线,而全钒液流作为目前全球范围内商业化最快的液流电池路线率先吸引了众多参与者。

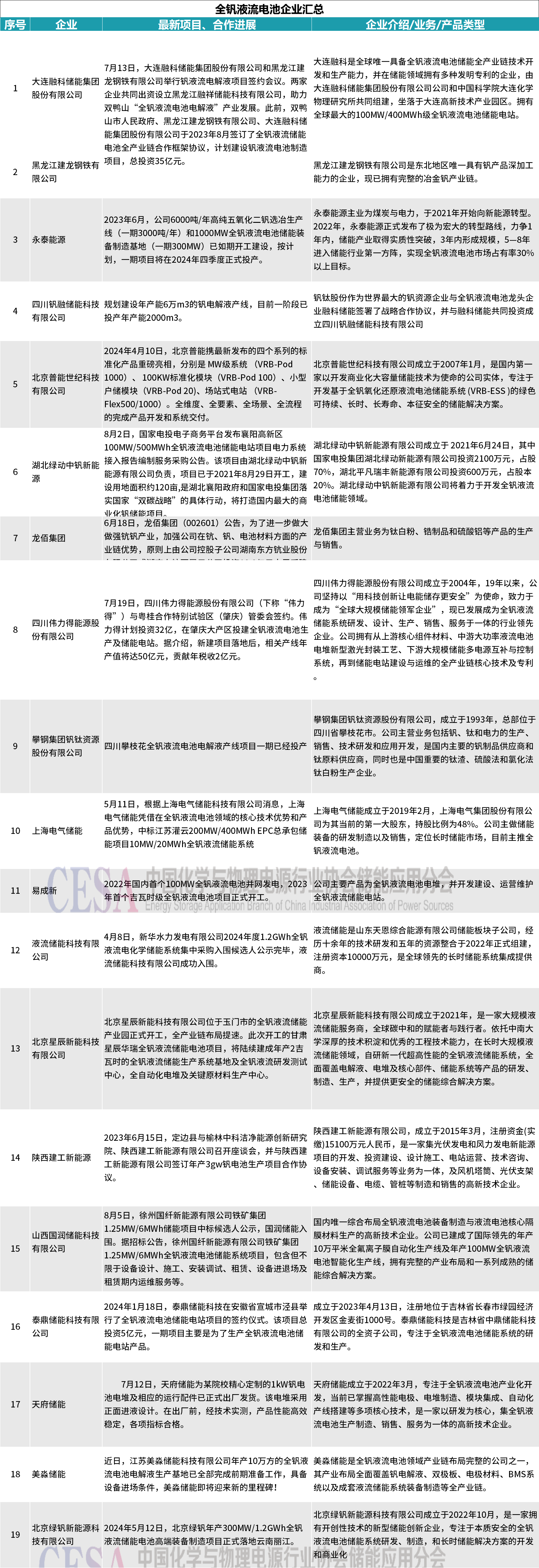

下图不完全统计了国内全钒液流领域具有代表性企业及其最新动态,可以看到自2023下半年以来全钒液流企业发展迅速,各类产线快速落地。

其中,大连融科储能集团股份有限公司在2023年8月与黑龙江建龙钢铁有限公司签订了全钒液流储能电池全产业链合作框架协议,计划建设钒液流电池制造项目,总投资35亿元。今年7月13日两家又共同出资设立了黑龙江融祥储能科技有限公司,助力双鸭山“全钒液流电池电解液”产业发展。

7月19日四川伟力得能源股份有限公司与粤桂合作特别试验区(肇庆)管委会签约。计划投资32亿在肇庆大产区投建全钒液流电池生产及储能电站。据悉新建项目落地后,相关产线年产值将达50亿元,贡献年税收2亿元。

作为液流电池领域的绝对“C位”全钒液流电池企业的竞争势头已然开始,本着“先下手为强”的原则不少钒产品龙头依托原料优势顺势布局,看似“萌新”的企业也多是背景深厚。

某全钒液流储能企业负责人就表示:“虽然还在初期发力阶段,但大家都卯足了劲想要抓住这一次的储能发展机遇,每一位对手都不容小觑。”

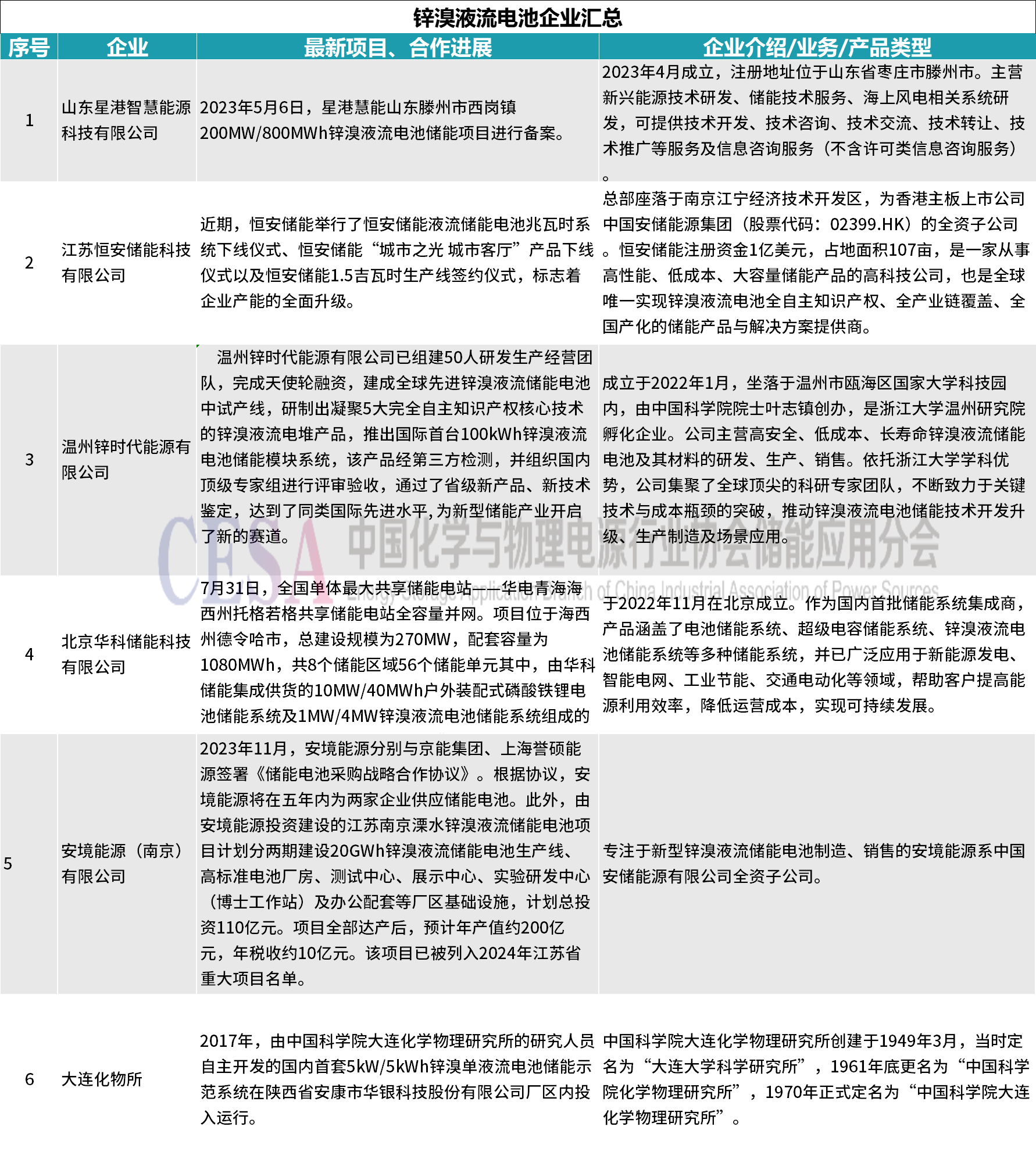

宽温域选手 锌溴液流未来可期

除了全钒选择从锌溴布局液流电池的企业也加快了发展脚步。

锌溴液流电池具备了锂电池和全钒电池无法比拟的宽温域特性,在-30℃~50℃都可保证储能系统运行的效率及稳定性,满足了各种极端环境下的高适应性,从沙漠到高寒的高原场景皆可轻松应对。

近期恒安储能就举行了恒安储能液流储能电池兆瓦时系统下线仪式、恒安储能“城市之光 城市客厅”产品下线仪式以及恒安储能1.5吉瓦时生产线签约仪式,标志着企业产能的全面升级。

7月31日全国单体最大共享储能电站——华电青海海西州托格若格共享储能电站全容量并网,由华科储能集成供货的10MW/40MWh户外装配式磷酸铁锂电池储能系统及1MW/4MW锌溴液流电池储能系统组成的混合储能系统成功应用于该项目。

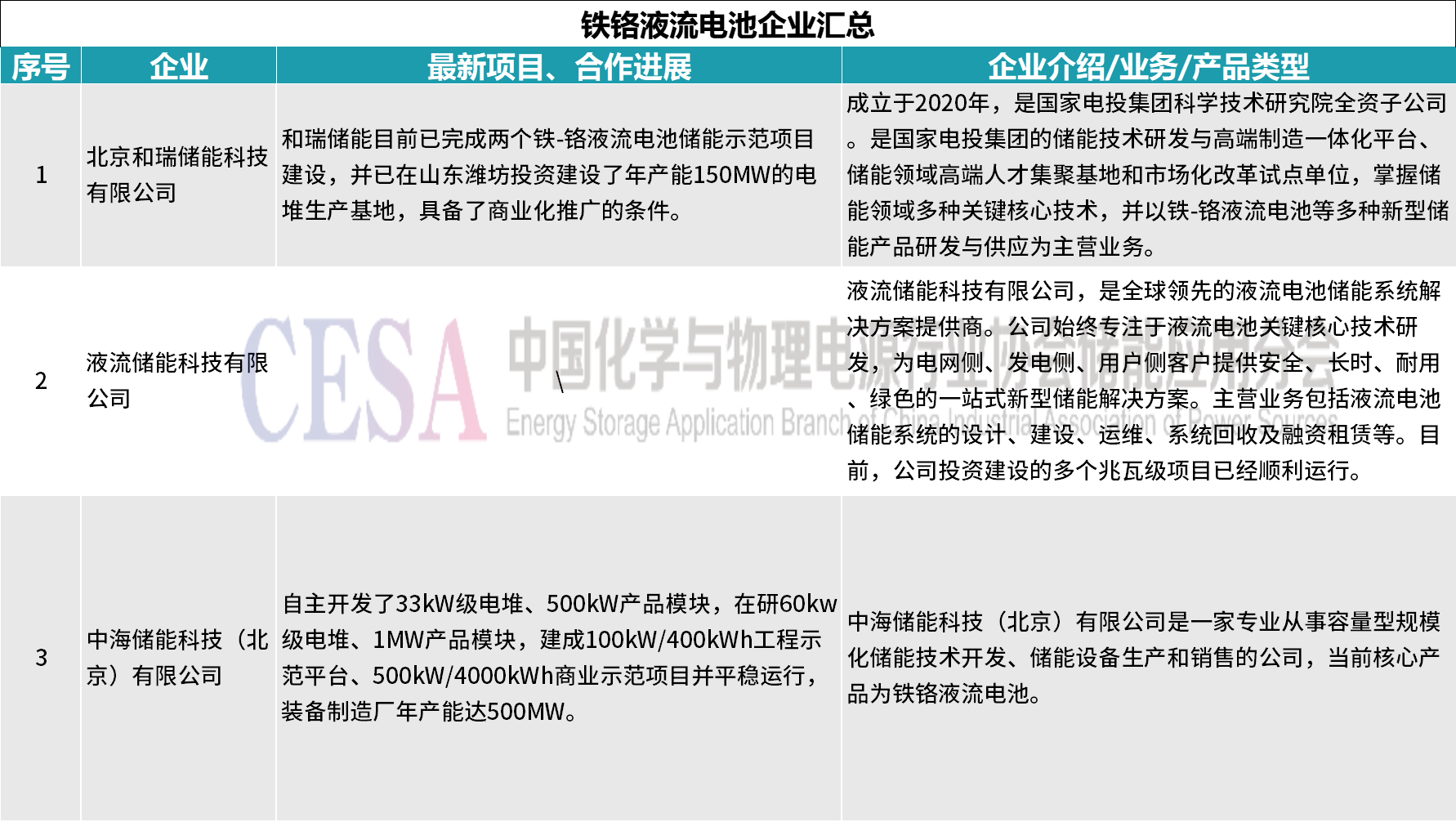

依托成本优势 铁铬液流潜力无限

除了全钒液流还有锌溴液流随着长时储能需求兴起的还有铁铬液流,因为采用资源丰富且经济实惠的铁离子和铬离子作为活性物质,铁铬液流电池具备显著的低成本优势。

国内现阶段主要的参与者包括和瑞储能、液流储能科技和中海储能,其中,和瑞储能已完成两个铁-铬液流电池储能示范项目建设,并已在山东潍坊投资建设了年产能150MW的电堆生产基地,具备了商业化推广的条件。

中海储能自主开发的33kW级电堆、500kW产品模块,在研的60kw级电堆、1MW产品模块,以及建成的100kW/400kWh工程示范平台、500kW/4000kWh商业示范项目均在平稳运行,装备制造厂年产能达500MW。

写在结尾:

除了以上不完全统计的全钒、锌溴、铁铬三大液流电池技术路径,锌镍、锌铁、铁基、锌空气、全铁、水系有机等其他液流技术也在加速落地当中。

但相较于锂电池,降本依然是制约液流电池产业化的关键瓶颈,以目前商业化落地情况最好的全钒液流电池为例,储能系统成本基本在5000元/kWh左右,高出锂电池成本20%~30%。特别是在电池整体结构中电堆和电解液占据成本的60%~70%。如何从这两个部分入手真正实现降本,仍需技术团队的持续发力。

此外,也有观点认为随着资金的不断涌入与长时储能需求的持续扩张,全钒液流应该会成为最早迈过成本这到“门槛”的技术路径,而真正的初期竞速将会在其他技术路径中展开,在这一阶段谁能够率先脱颖而出赶上全钒液流的脚步,谁就能够在后续更加成熟的市场环境中保持竞争优势。

可以说虽然现在大家都还在共同的起跑线上等待时机,但其实“分秒必争”的技术竞技已经开启。