中国车市似乎很擅长制造惊喜。

2023年,消费降级阴云笼罩,行业焦虑情绪弥漫,但即便如此,凭借独特的市场韧性与灵活的战略手段,中国车市再次上演了一场“逆袭”大戏。

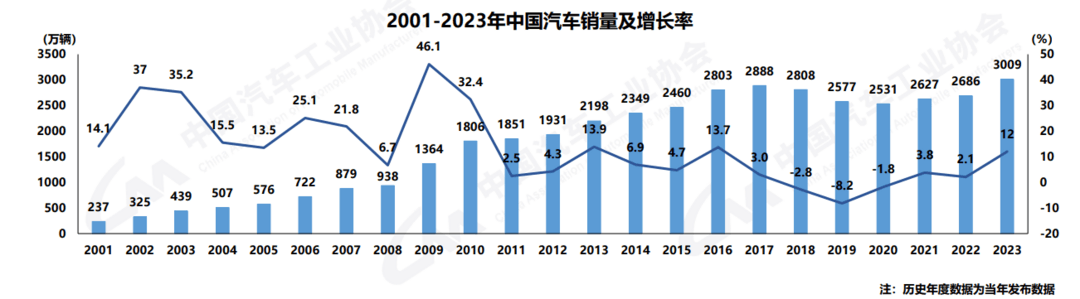

据中汽协数据,2023年,我国产销量突破3000万辆,汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%。与上年相比,产量增速提升8.2个百分点,销量增速提升9.9个百分点。

图片来源:中汽协

超越预期的成绩犹如凯旋之“胜”,只不过,在车市表象的繁华之下,几乎所有车企都承载着难以言喻的压力与挑战,可谓艰难前行,由此业内有言,2023年车市,虽胜但“惨”。

价格战凶猛,卷死同行也卷死自己?

乘联会就在相关分析中直言,乘用车零售增长是内卷严重的惨胜。

所谓内卷严重,其实已是行业公认的事实,其最直接的表现,便是从年初打到年尾且年尾更凶的价格战。

2023年1月,新能源国补退场,随即10余家车企接连调高售价。然而就在这个月,特斯拉中国宣布对全系国产车型进行新一轮降价,这已经是自2022年10月以来的第四次价格下探。

受此影响,众多新能源车企转而在2023年年初展开激烈的价格角逐。步入3月后,不仅新能源品牌,传统阵营众多品牌也陆续加入,掀起了更大规模的价格战。

或许是这轮价格战没有取得预想的效果,随后的两个月间,大家似乎冷静了下来。

但进入下半年,面对上半年销量欠佳的压力,众多新能源车企再次挑起降价潮,价格战硝烟再起。且对比此前,车企玩法更为多样化,不仅推出了限时优惠策略,还采取了新车发布即降价、上市即调价等多元化的价格组合手段,降价潮更加白热化。

图片来源:零跑汽车

“金九银十”也不例外,不少车企乘胜追击,继续使出降价大招。特斯拉打响新一轮“价格战”的第一枪,上汽大众、上汽通用、起亚等一众合资品牌,以及广汽埃安、小鹏汽车、零跑汽车、蔚来汽车等新能源品牌也迅速跟进,纷纷宣布优惠促销政策。

到了年底,基于年度KPI的压力,各大车企奋力向全年销量目标发起冲刺。随着“限时钜惠”、“年末嗨购”等降价字样的出现,这场年终大战的战况也越发激烈。

图片来源:极越汽车

如此来看,在降价一事上,车企的响应似乎如猎豹捕食般迅捷且毫不犹豫,但这背后的纠结,可能只有车企自己知道。而我们能够看到的是,车企几乎是一边降价,一边叫惨。

诚然,各家车企无一不渴望在市场份额与利润收益之间寻找微妙而理想的平衡点,但现实是,目前,除却特斯拉和比亚迪比较有资格“既要,还要”,其余众多参与者则不得不做出非此即彼的抉择。

从现实情况来看,在利润与份额之间,大多数车企都选择了份额,或多或少牺牲了利润。

根据中汽协整理的数据,2023年1-11月,汽车制造业利润率为5%。相较于前几年,汽车制造业的利润率有所降低。

同花顺iFinD统计数据显示,2023年前三季度,在A股20家乘用车整车企业中,7家车企归母净利润出现下滑。其中,东风汽车、广汽集团、长城汽车、上汽集团分别下滑61.95%、44%、38.79%、9.8%。

从新势力车企看,除理想汽车外,其余车企2023年前三季度均亏损,蔚来汽车第三季度亏损同比进一步扩大。

俗话说,“留得青山在,不怕没柴烧”,在车市增量有限、竞争愈加白热化的大环境下,车企通过降价促销来求得生存、吃下更多市场份额的做法,可以理解。且从供应链角度来看,汽车需要规模经济效益,不达到一定规模造成的损失可能更大。

当然,风险同在。降价有望刺激更多用户消费,可谓激活市场的一剂猛药,但这一猛药也并非总是奏效,由此引发的价格体系混乱,极易让消费者产生观望情绪,效果适得其反,这对谁都没有好处。而没有分寸的恶意降价,更可能在卷死同行之前,先卷死自己。

降价潮暂不会结束,淘汰赛仍持续进行

1月17日,蔚来宣布,2024年,蔚来将进一步升级现有车型的智能硬件配置,3月上旬新车型将陆续开启交付。同时其还提到,新春佳节将至,其为2023款车型提供了短期购车礼遇。据小编收到的促销信息显示,限量车型最高可省7万元。

图片来源:蔚来

在此之前,理想也进行了类似“操作”。

1月12日,理想宣布,2024年其将对理想L系列车型进行配置的更新,2024款将在3月发布并开启交付,同时也推出了2023款车型的购车优惠。

据理想门店透露,此次根据不同车型版本,降价范围在3.5万~3.8万元。尤其是理想L7,起售价直接降到28.69万元,首次下探至30万元内。此外,针对上海地区,理想还有1万元的“沪牌”补贴,该优惠截止日期到1月末。

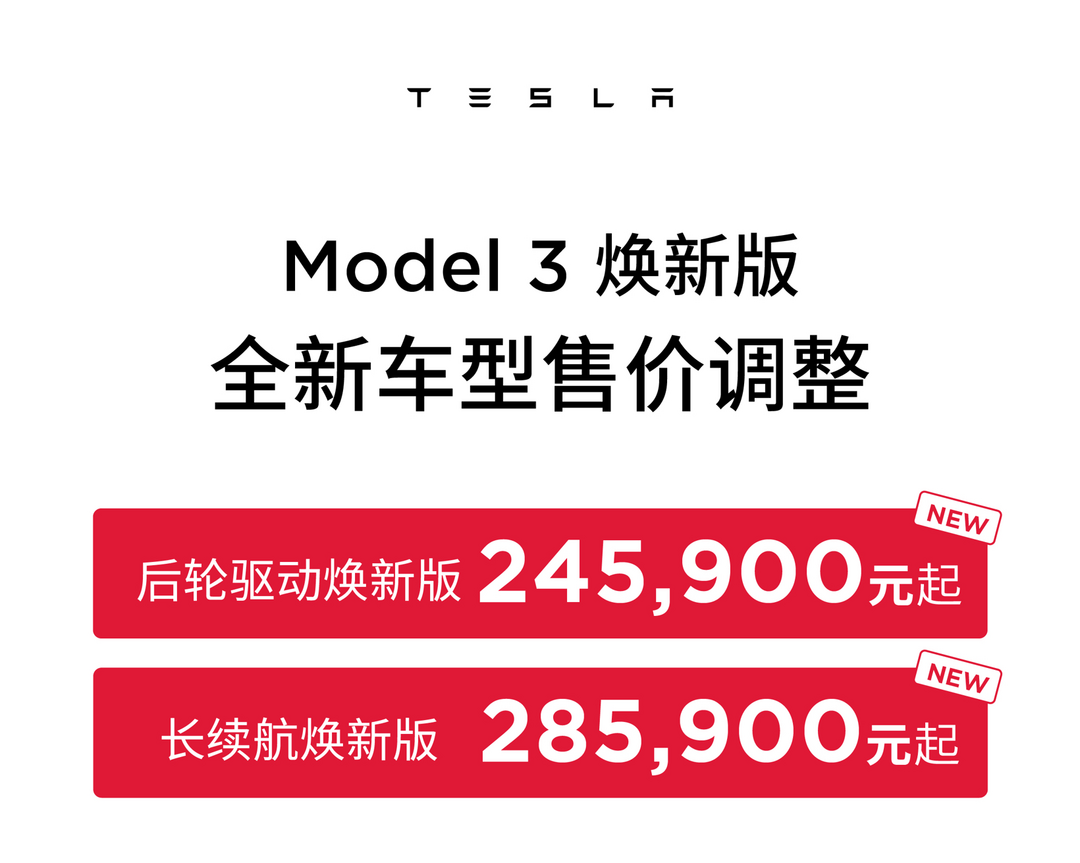

与理想同期官降的还有特斯拉,近期特斯拉宣布Model 3焕新版价格下调,降幅为15500元,调整后售价降至24.59万元,Model 3长续航焕新版下调了11500元,调整后售价为28.59万元,Model Y后驱版本/长续航四驱版本分别降价7500元/6500元。

图片来源:特斯拉

而在此之前,据盖世汽车不完全统计,截至2024年1月10日,已有16家车企开启了新一轮的降价活动。

很显然,2024年,车企依然逃不过残酷的价格战。

保隆科技董事长兼总裁张祖秋近日在接受盖世汽车采访时表示:“大家对行业有相对比较一致的认知:2024年,竞争会更激烈。从中国市场来说,竞争更激烈,或者说更卷了。”

他补充道,(市场)总量可能并不会有太大的变化,新能源可能占比会再高一些,出口的数量可能也会更大一些,但是下场的选手也更多了,从主机厂来说,小米以及其他重量级的选手要下场,另外有些主机厂的动作也会比较多,目标定得很高。“那么在总量不怎么变化的情况下,可以感觉到,2024年一定是竞争非常激烈的。”

事实的确如此。据中汽协预计,2024年中国汽车总销量将超过3100万辆,同比增长3%以上。不过在低位增长的整体市场预期下,车企们所定下的销量目标却十分激进。

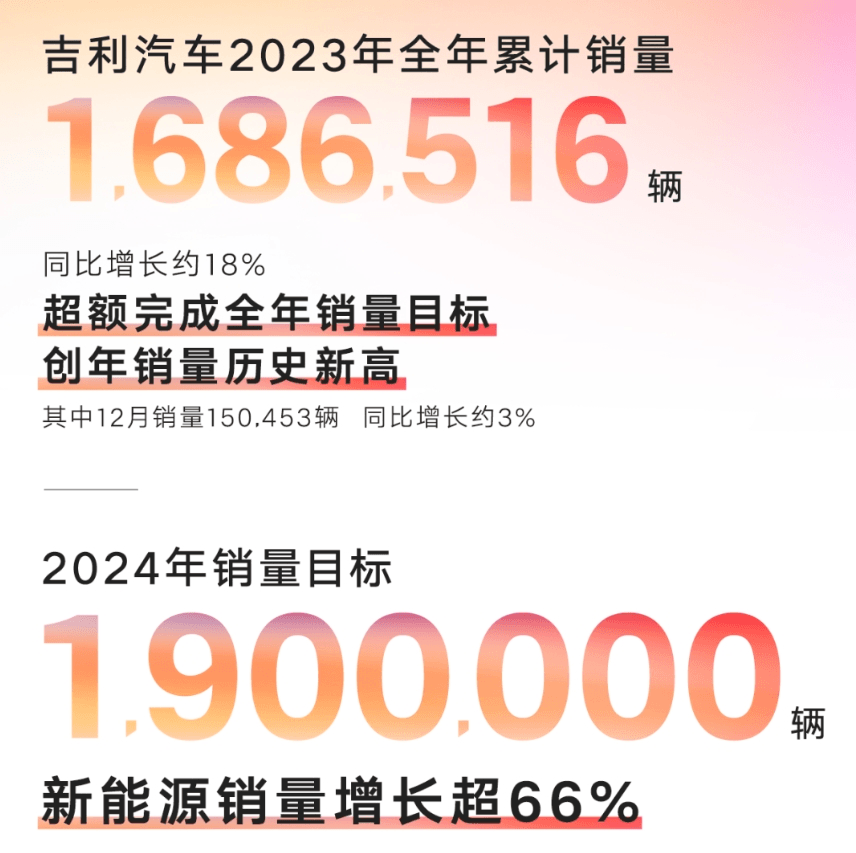

例如传统头部车企比亚迪将2024年销量目标定在了450万辆(网传),奇瑞的目标是销量增长率超行业10-20个百分点,吉利制定了190万辆的销量目标,较2023年增长15%。

图片来源:企业官方海报截图

造车新势力更是信心十足,理想汽车要从2023年的近38万辆暴涨至80万辆,问界计划在2024年交付新车60万台,相当于2023年全年销量的6倍还多。

市场竞争更为激烈,淘汰赛也势必持续进行。针对”2024年,是不是会有(车企)离场?”张祖秋表示,“很有可能”。

事实上,过去几年,汽车行业已发生了很多玩家“离场”的案例。博世集团董事会顾问、前博世中国总裁(2011-2023)陈玉东博士近日在接受盖世汽车采访时亦表示,未来10年还会是一个常态,“在资本及市场驱动下,还是很多人认为(这个行业)有利可图,在这种情况下进入者还会越来越多,当然出去的也会越来越多。”

一些转变正在发生

如此来看,价格战很难“熄火”,淘汰赛也很难喊停,但车企却不能一直亏下去。

综合来看,汽车制造业利润下滑的主要问题在于,有利润的燃油车卖不动,卖得好的新能源车不挣钱。但新能源汽车的发展已是大势所趋,相比于去拉动燃油车消费,增强新能源车的盈利能力显然更为关键。

也正因如此,业内人士普遍认为,新能源汽车品牌要打价值战,聚焦技术、服务能力提升,推动品牌向上。

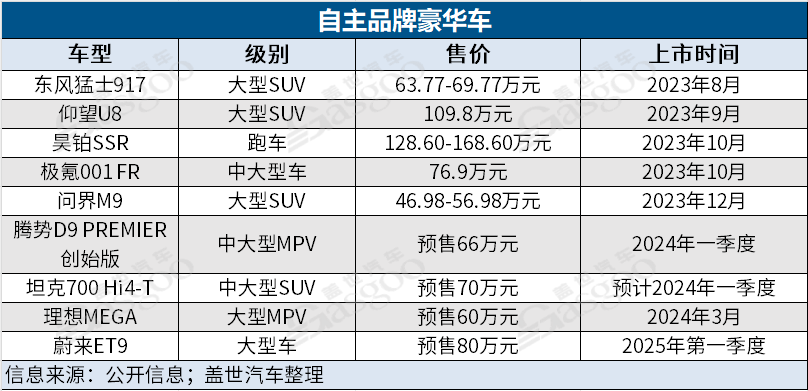

而可以看到的是,自比亚迪推出百万级仰望U8后,已经有多家自主车企纷纷跟进,相继推出了超过50万元、甚至高达上百万元的新车,可谓声势浩大。

例如2023年12月23日,在蔚来NIO Day上,行政旗舰ET9正式亮相并开启预订,预售价为80万元,预计2025年第一季度交付;12月26日,由赛力斯与华为联合打造的大型SUV ——AITO问界M9正式上市,官方指导价为46.98-56.98万元。

而早在2023广州车展上就已亮相并预售的理想MEGA,在年末的最后一天,也定下了发布的日子。理想汽车宣布,理想MEGA将于2024年3月1日正式发布,发布即交付,交付即上量。

此外,比亚迪旗下高端品牌腾势、吉利旗下高端品牌极氪、长城汽车的坦克品牌、东风的猛士等,都在冲击50万以上的豪车领域。

“再不努力,就只能买BBA了。”在上述情况之下,这成为业内人士时常提起的热梗。

尽管有观点表示,这只是消费者对国产新能源价格不断向上的调侃,千万别“上头”,但也没必要妄自菲薄。不可否认的是,如今,在新能源领域,自主品牌确实有了一定的向上的资本。

陈玉东在接受盖世汽车采访时就表示:“从部分车型价格来看,还是比较有竞争力的,肯定是盈利的,肯定是不应该再亏损了,同时我相信它也有一定的市场。”

他指出,两三万就能买一台车的时代早就过去了,“我相信中国整体的购买力是在往上走的。有钱没钱,那是另外一回事,但是整体买车的价格肯定是往上走了,在这种情况下,自主品牌非常有信心地这样定价,是非常值得欣慰的一件事情。”

长安汽车董事长朱华荣近日在2024长安汽车全球伙伴大会上也表示:“新能源汽车产业有900万辆的市场,总体上整个产业仍亏损严重,现在统计大概有100个中外乘用车品牌,盈利的也就四五个品牌,我相信最多两年这个格局会改变。”