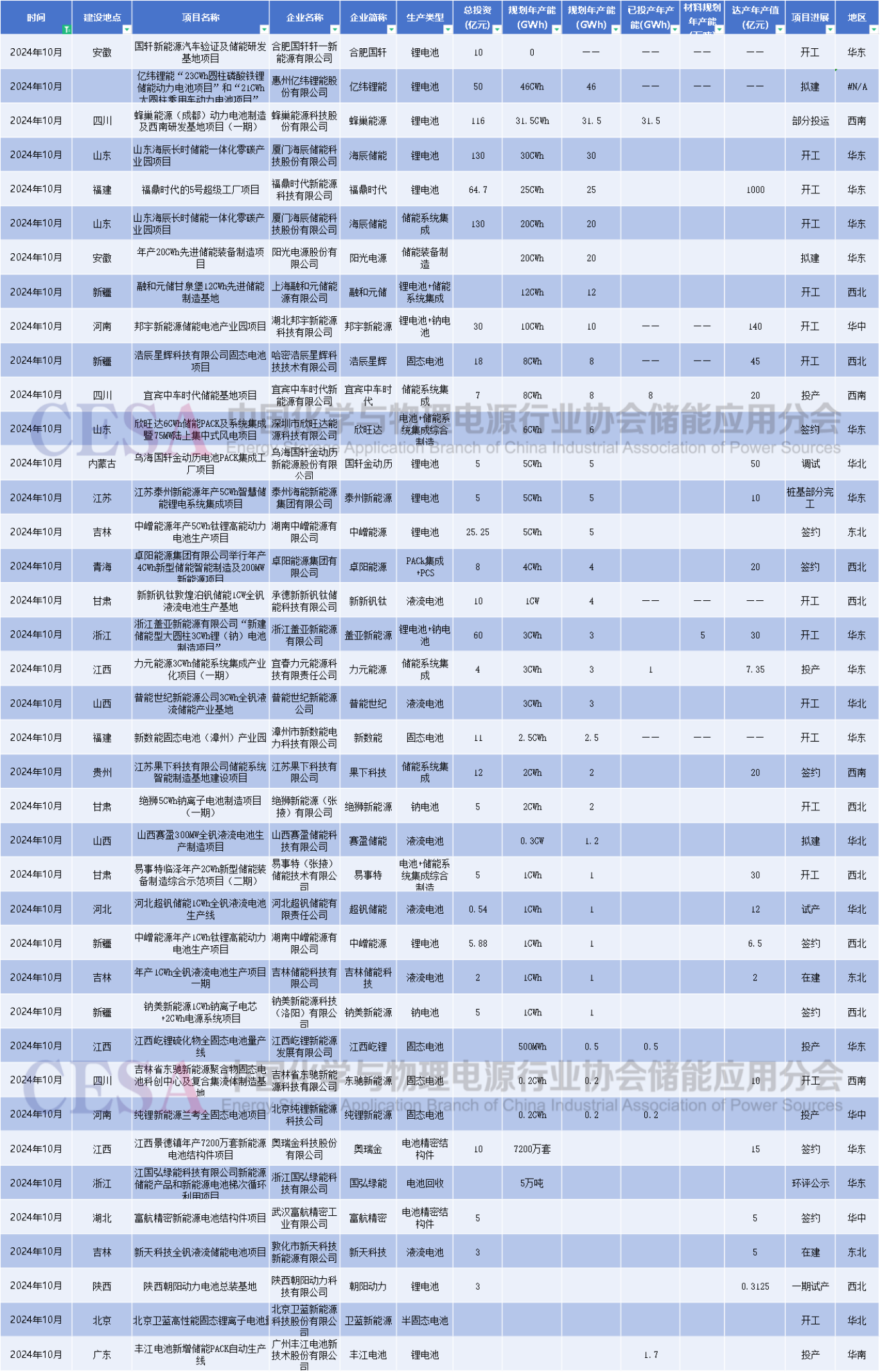

网讯:10月,国内储能电池及系统企业相继公布的新投建项目达39个,同比下降40%。其中有28个项目公布投资金额,整体投资740.47亿元,同比下降39.69%;项目达产后年产值合计1428.1625亿元,同比上升38.33%。

10月国内储能电池及系统企业新投建项目具体类型涵盖电池+储能系统集成综合制造、PACK、储能直流舱集成产线、电解液工厂、电堆产线与系统集成、全钒液流储能电池等。

从企业数量来看,10月共37家企业公布新投建项目,头部企业包括欣旺达、亿纬锂能、易事特、海辰储能、蜂巢能源、融和元储、卓阳能源等。

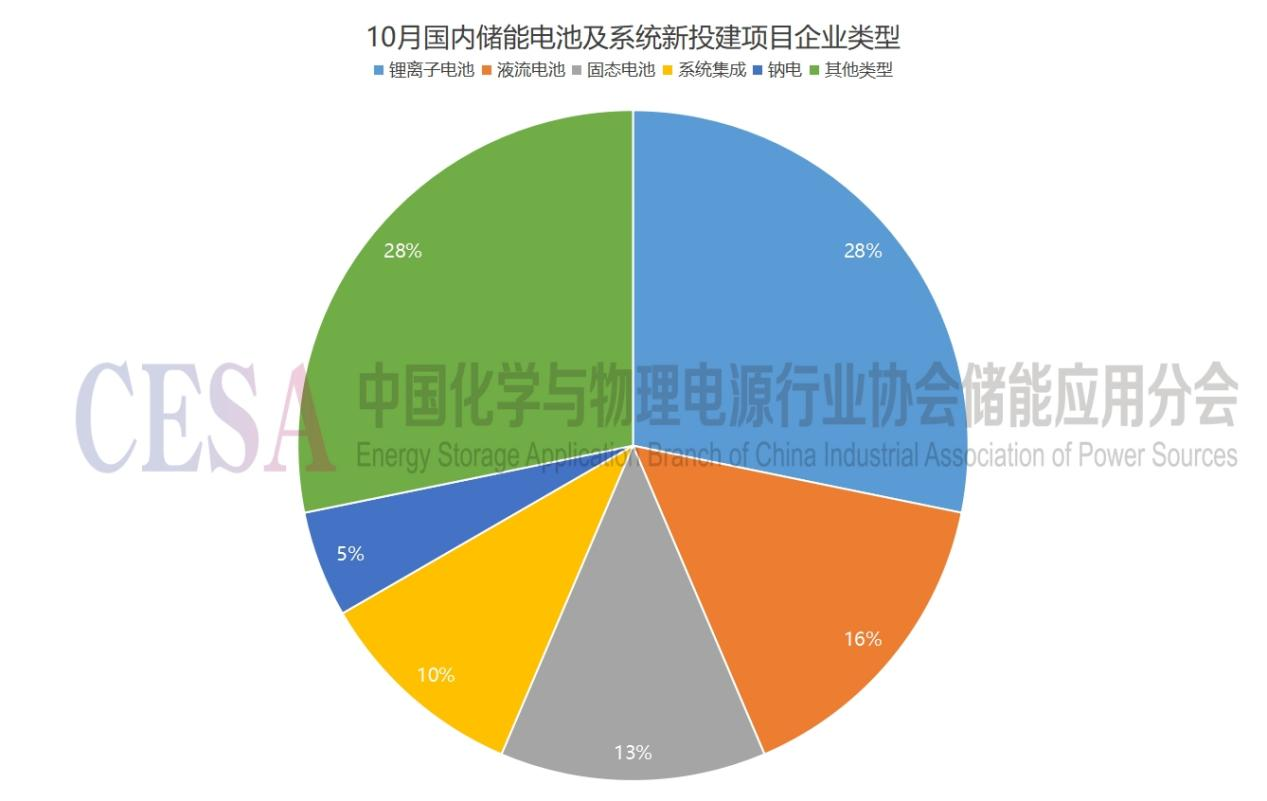

从企业类型来看,锂离子电池企业数量最多,为11家,占比28.2%;液流电池企业6家,占比15.38%;固态电池企业5家,占比12.82%;系统集成企业4家,占比10.26%;钠电企业2家,占比5.13%;其他类型企业11家,占比28.2%。

整体投资总额同比下降39.69%

从投资金额来看,较9月同比下降39.69%。其中最大投资额项目为厦门海辰储能科技股份有限公司的山东长时储能一体化零碳产业园项目,项目分为电池生产和储能系统集成制造两部分,各投资130亿元,合计260亿元。

据悉该项目将采用海辰第五代智能生产线,单线产能>10GWh,储能电池年产能30GWh、储能系统年产能20GWh。计划2026年第二季度实现一期模组投产;2027年陆续启动电芯投产及二期建设;到2028年实现全部投产,预计创造就业岗位数千个。

第二大投资额项目是蜂巢能源(成都)动力电池制造及西南研发基地项目(一期),该项目为蜂巢能源(成都)动力电池制造及西南研发基地项目的一部分,项目整体计划投资220亿元,分两期建设,目前一期已投资约116亿元。

第三大投资额项目是福鼎时代的5号超级工厂项目,该项目计划投资64.7亿元,布局4条国际领先的新能源电池超级生产线,预计年产能为25GWh,并将在2025年6月投产。同时也是宁德时代迄今为止全球布局的最大单体项目,产值超千亿元。

第四大投资额项目是浙江盖亚新能源有限公司“新建储能型大圆柱3GWh锂(钠)电池制造项目”,计划总投资60亿元,分两期建设。一期项目投产后,将形成年产大圆柱储能型3亿瓦时锂(钠)电池和PACK生产线。二期项目投产后,将形成年产5万吨正负极材料及前驱体的生产能力。

第五大投资额项目是亿纬锂能“23GWh圆柱磷酸铁锂储能动力电池项目”和“21GWh大圆柱乘用车动力电池项目”。10月10日亿纬锂能发布募资公告,计划募集不超过50亿元资金,用于生产圆柱磷酸铁锂储能动力电池和46系列大圆柱动力电池,以满足储能和乘用车领域的需求。根据规划亿纬锂能的现有产能与新增产能之和将达到210吉瓦时,意味着在两年内产能将扩大近两倍。

最小投资额项目是河北超钒储能1GWh全钒液流电池生产线,该项目计划投资0.54亿元,生产线已于今年10月份进行试生产。

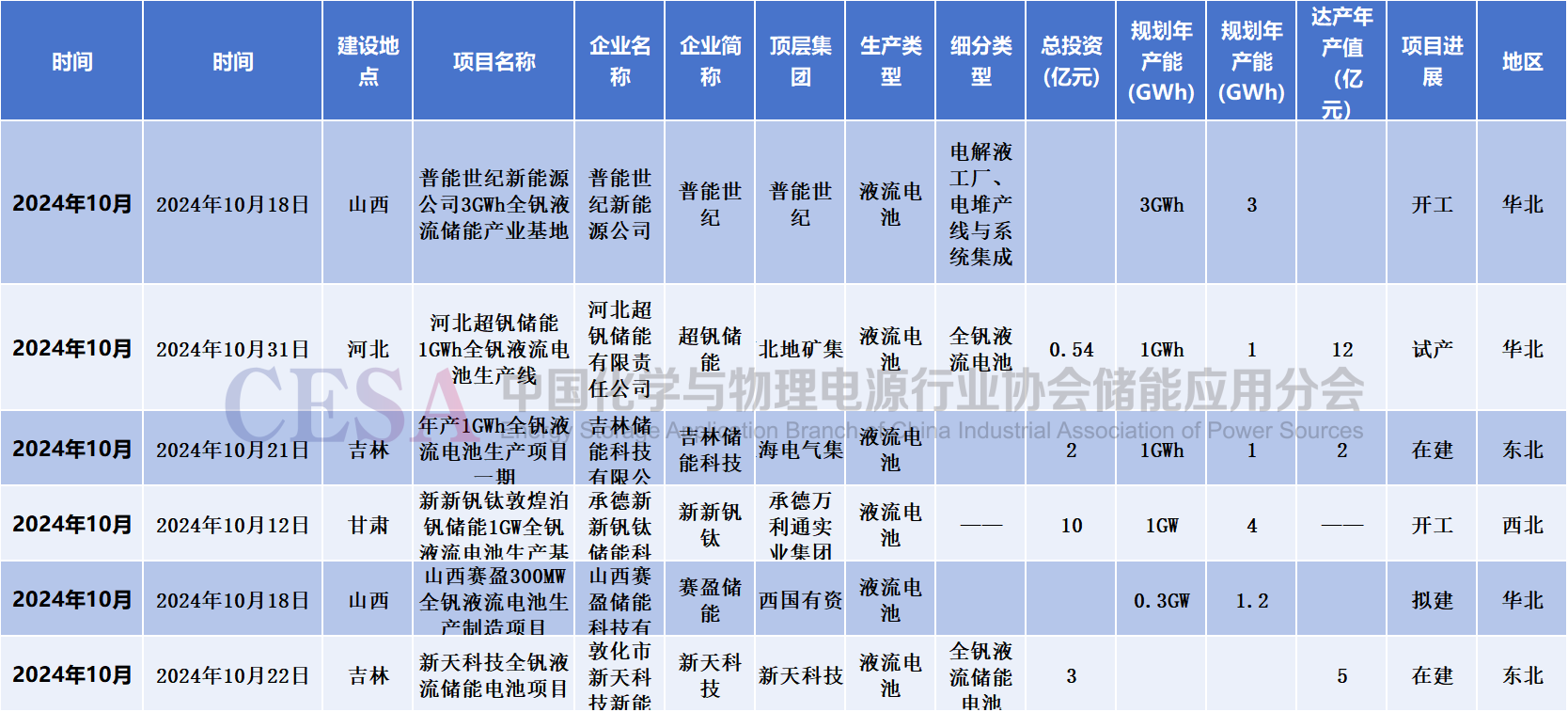

6个液流储能项目“落子”华北、东北地区

值得注意的是,在10月公布的39个储能相关新建项目中有6个液流储能项目。总投资15.54亿元,合计规划年产能10.2GWh。

其中最大规模项目为普能世纪新能源公司3GWh全钒液流储能产业基地,该产业基地是以3GWh高性能电解液工厂、电堆产线与系统集成为主要业态的一体化产业集群,项目地点为山西长治。

最小规模项目为山西赛盈300MW全钒液流电池生产制造项目,项目规模为0.3GW,规划年产能1.2GWh。

5个项目已投产,合计产能9.7GWh

从10月39个项目的规划体量来看,最大项目是亿纬锂能“23GWh圆柱磷酸铁锂储能动力电池项目”和“21GWh大圆柱乘用车动力电池项目”,规划年产能为46GWh;第二大项目是蜂巢能源(成都)动力电池制造及西南研发基地项目(一期),规划年产能为31.5GWh;第三大项目是山东海辰长时储能一体化零碳产业园项目,规划年产能为30GWh;第四大项目是福鼎时代的5号超级工厂项目,规划年产能为25GWh;第五大项目有两个,分别是山东海辰长时储能一体化零碳产业园项目以及阳光电源股份有限公司先进储能装备制造项目,规划年产能均为20GWh。

规模最小项目有两个,分别是吉林省东驰新能源聚合物固态电池科创中心及复合集流体制造基地以及纯锂新能源兰考全固态电池项目,规划年产能均为0.2GWh。

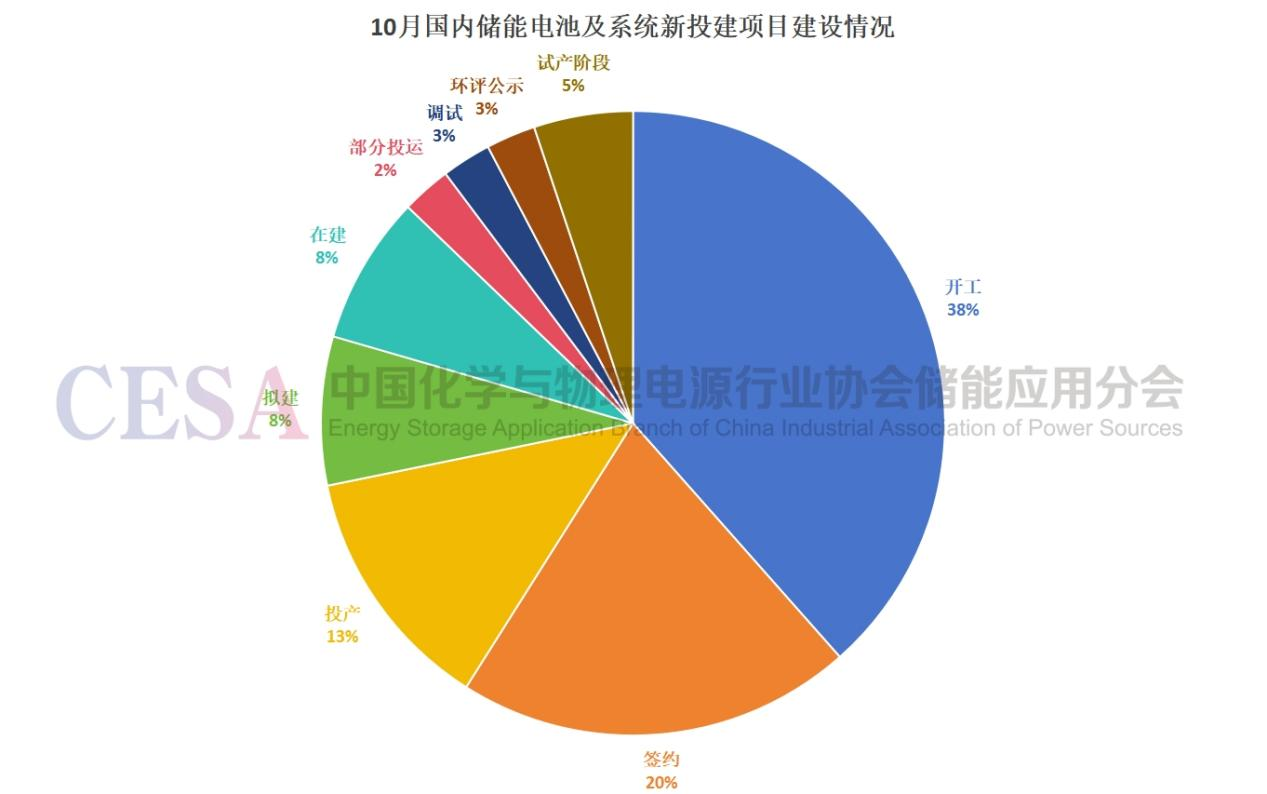

从项目建设情况来看,有15个项目已处于开工状态,占比38.46%;8个项目完成签约,占比20.51%;5个项目已经投产,占比12.82%,合计年产能9.7GWh;3个项目处于拟建阶段;3个项目处于在建阶段;1个项目处于部分投运状态;1个项目处于调试阶段;1个项目处于环评公示阶段;2个项目处于试产阶段。

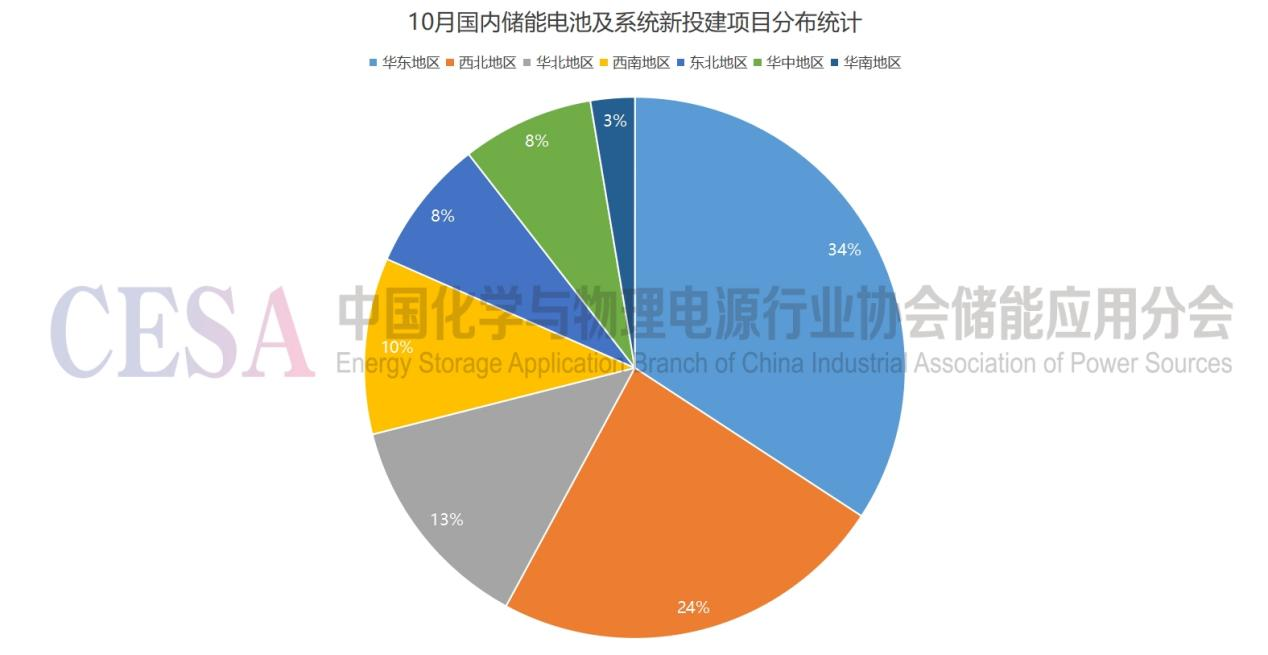

华东地区新建储能项目数量引领全国

从区域分布来看,10月国内储能电池及系统企业新投建项目主要集中于华东、西北、华北、西南等地区。

其中华东地区新投建储能电池及系统相关项目13个,占比33.33%;西北地区新投建储能电池及系统相关项目9个,占比23.07%;华北地区新投建储能电池及系统相关项目5个,占比13.16%;西南地区新投建储能电池及系统相关项目4个,占比10.26%;东北地区新投建储能电池及系统相关项目3个,华中地区新投建储能电池及系统相关项目3个,华南地区新投建储能电池及系统相关项目1个。

从建设地点来看,新疆新投建项目4个位居全国第一,甘肃、吉林、江西、山东、四川凭借3个新建项目数并列第二,第三则是安徽、福建、河南、山西、浙江,新投建项数目均为2个。

10月国内储能电池及系统新投建项目汇总,见下表。