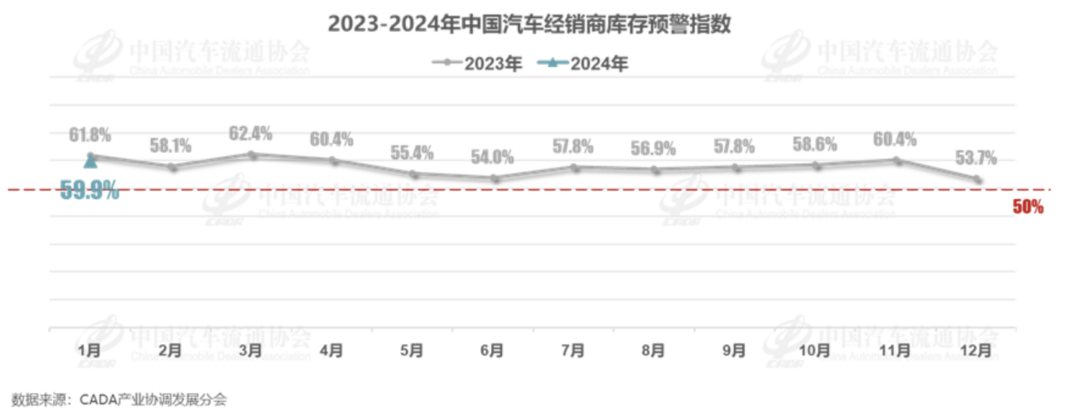

1月31日,中国汽车流通协会发布最新一期“中国汽车经销商库存预警指数调查”中指出,预计2024年1月乘用车终端零售量在220万辆左右,同比涨幅较大,这对2024年车市而言无疑是个好的开始。不过,从调查数据看,经销商的压力依然不小。资料显示,1月中国汽车经销商库存预警指数为59.9%,同比下降1.9个百分点,环比去年12月上升6.8个百分点,库存预警指数位于荣枯线之上。

图片来源:中国汽车流通协会

1月车市“开门红”效果明显

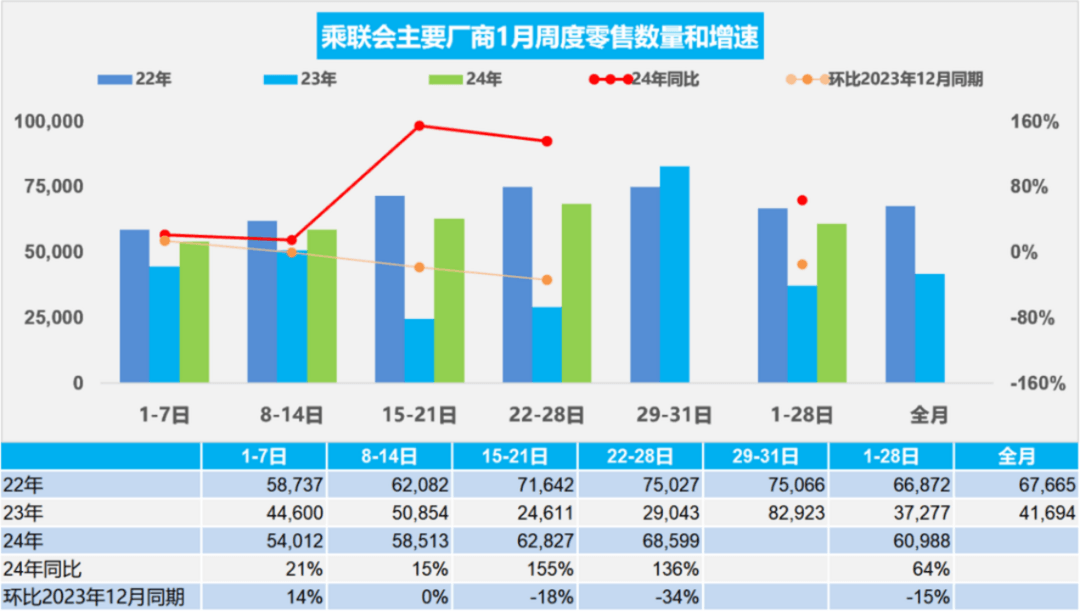

除了中汽协外,乘联会亦指出,1月车市开门会效果会比较突出。统计显示,1月1-28日乘用车市场零售170.8万辆,同比去年增长64%,环比下降15%。其中,新能源车市场零售59.6万辆,同比去年增长92%。

图片来源:乘联会

具体来看,1月车市同比高幅增长的原因主要有两点:

一是同比基数较低。2023年1月,因受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、春节假期及疫情等诸多因素影响,乘用车零售仅为129.3万辆,无论是同比增速还是环比增速都呈现了本世纪以来的最低数据。从这点来讲,2024年1月的开门红算不上大惊喜。

二是返乡潮及节前购车需求对车市销量仍有支撑作用。尽管去年12月年底冲刺透支部分需求,但在部分地方补贴政策以及车企新年优惠活动的刺激下,节前购车消费依然给1月车市带来一定增量。

总体来看,1月车市零售形势总体是平稳的,不过相对上月车市热度有所降温。

经销商压力依旧大,补库意愿低

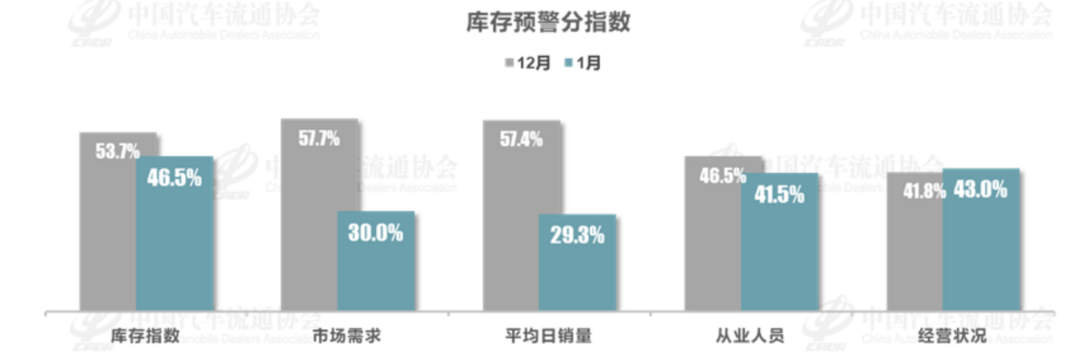

从库存预警分指数看,1月库存、市场需求、平均日销量、从业人员指数环比上月均有所下降。中国汽车流通协会指出,这跟去年促消费政策到期,新一轮补贴政策尚未完全出台有关,导致消费者观望情绪较重。

图片来源:中国汽车流通协会

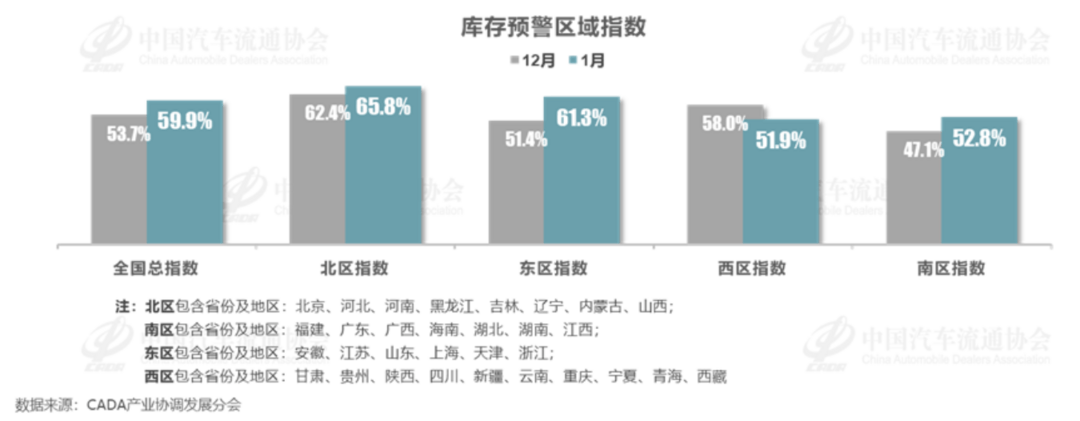

再来看库存预警区域指数,相对来说目前北区库存预警指数相对较高,达到65.8%,这跟冬季天气寒冷或有一定关系。另外,从品牌指数来看,合资车企目前库存指数依旧最高,1月达到了67.3%,豪华车和自主品牌相对较低分别为55.5%和56.9%,不过压力依然不小。

图片来源:中国汽车流通协会

为了轻装过年,经销商继续清库存,补库意愿低。据了解,2023年12月月末全国乘用车库存为381万辆,其中厂商库存78万辆,渠道库存303万辆,行业库存消化压力仍较大。因此需要车企及时跟踪政策环境与市场变化,谨慎设定产销节奏,根据经销商库存结构,及时合理促销,及时清理历史库存。

即将进入2月,受春节因素影响,且工作日减少,经销商客流与销量将出现明显下降,车市进入传统淡季。预计2024年汽车行业内卷还将延续,中国汽车流通协会指出,建议经销商集团在品牌切换过程中,谨慎投资,调整好库存结构,加强资金管控,保证现金流的安全。