据中国汽车流通协会汽车市场研究分会(乘联会)最新零售销量数据统计,12月份国内狭义乘用车市场零售销量达235.3万辆,同比增长8.5%,环比增长13.1%;1-12月份累计销量2170.3万辆,同比增长5.6%。

12月乘用车批发销量超两万辆的车型有30个:比亚迪宋:84039辆、Model Y:62158辆、宏光MINI:50561辆、海鸥:50525辆、五菱缤果(参数|询价):48979辆、比亚迪秦:46394辆、朗逸:42203辆、比亚迪元:41681辆、比亚迪海豚:36514辆、轩逸:33329辆、名爵ZS:32019辆、Model 3:31981辆、瑞虎8:27107辆、问界M7:25546辆、RAV4:25154辆、哈弗H6:25138辆、名爵5系:24297辆、凯美瑞:24251辆、埃安Y:24018辆、帕萨特:23923辆、CR-V:23915辆、迈腾:23676辆、锋兰达:22616辆、锐放:22542辆、途观:21868辆、比亚迪汉:20902辆、速腾:20590辆、奥迪Q5:20500辆、理想L7:20428辆、比亚迪海豹:20093辆。其中新能源位列总体乘用车车型销量前6位,优势地位明显。

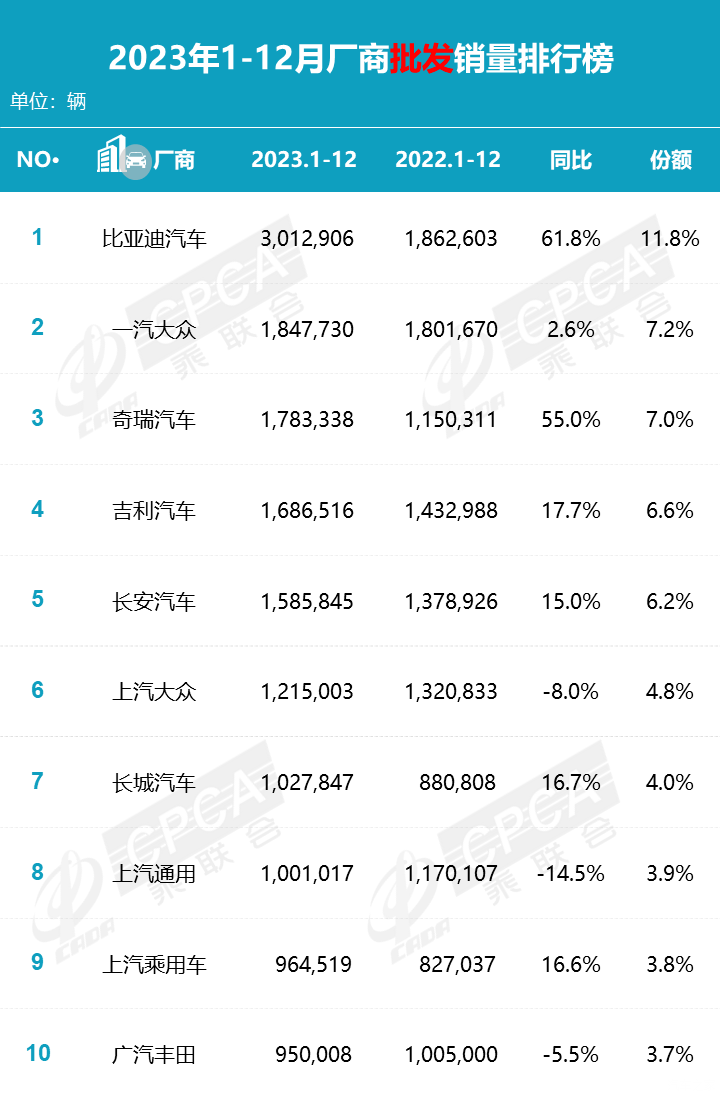

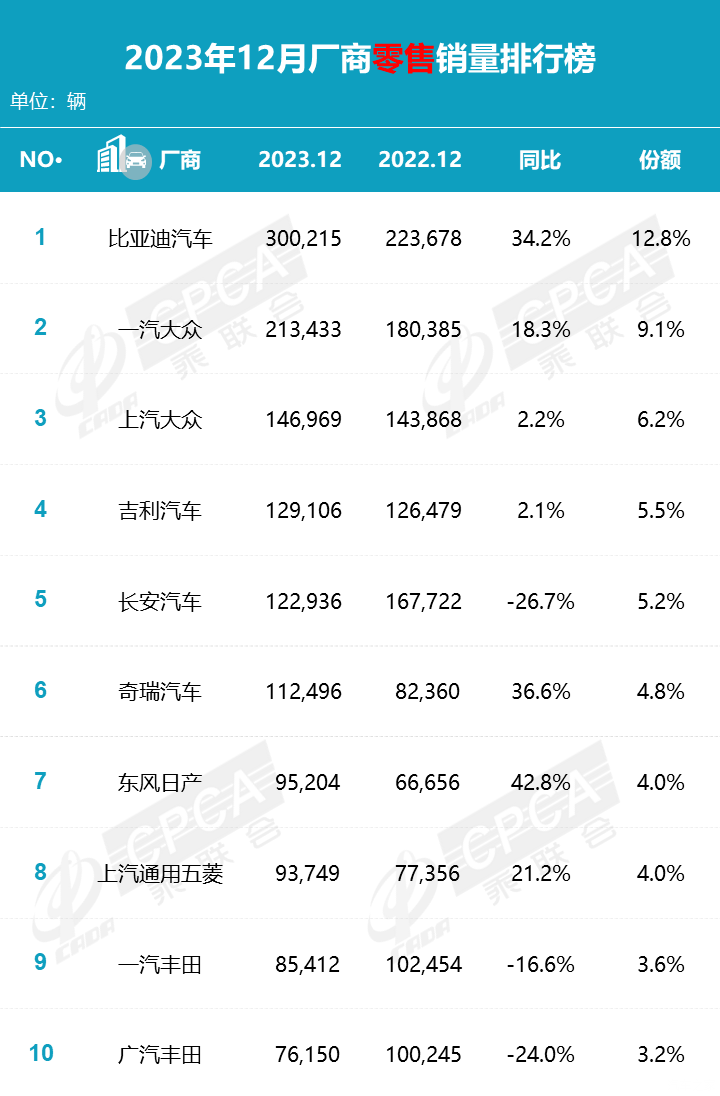

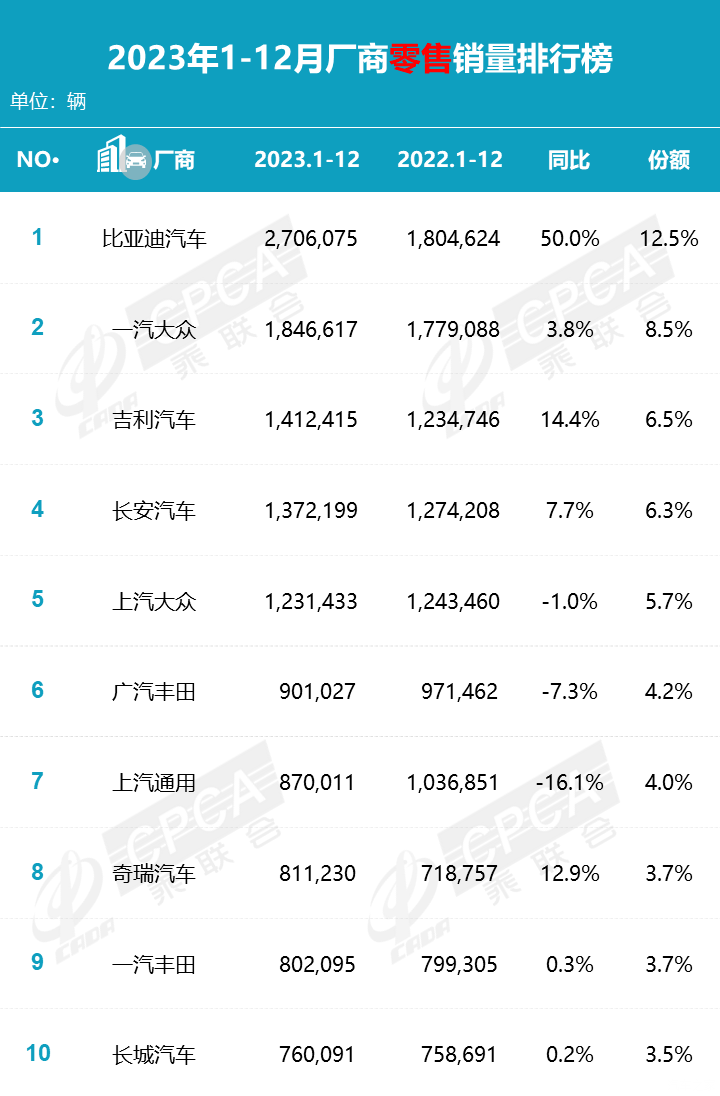

12月中国品牌零售124万辆,同比增长17%,环比增长8%。12月中国品牌国内零售份额为52.9%,同比增长4个百分点;2023年中国品牌累计份额52%,相对于去年同期增加4.6个百分点。12月中国品牌批发市场份额58.2%,较去年同期增长0.8个百分点。

12月主流合资品牌零售79万辆,同比下降7%,环比增长20%。12月的德系品牌零售份额20.5%,同比份额持平,日系品牌零售份额16.5%,同比下降2.3个百分点。美系品牌市场零售份额达到7.3%,同比下降1.1个百分点。

12月豪华车零售32万辆,同比增长23%,环比增长18%。去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

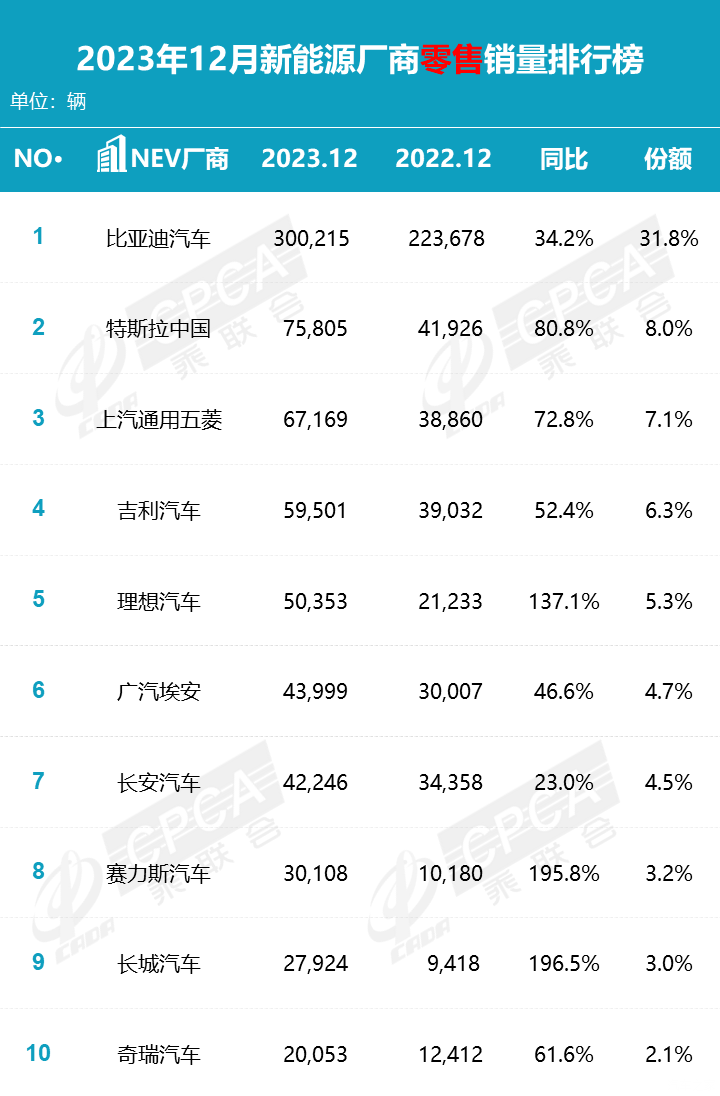

12月新能源乘用车生产达到109.5万辆,同比增长45.4%,环比增长10.5%。今年以来累计生产892.0万辆,同比增长33.7%。12月新能源乘用车批发销量达到110.8万辆,同比增长47.5%,环比增长15.3%。今年以来累计批发886.4万辆,同比增长36.3%。12月新能源车市场零售94.5万辆,同比增长47.3%,环比增长12.1%。今年以来累计零售773.6万辆,同比增长36.2%。12月新能源车出口10.2万辆,同比增长39.8%,环比增长19.4%。今年以来累计出口104.8万辆,同比增长72.0%。

12月新能源车国内零售渗透率40.2%,较去年同期29.6%的渗透率提升10.6个百分点,全年渗透率35.7%提升8.1个百分点。12月,中国品牌中的新能源车渗透率64.6%;豪华车中的新能源车渗透率29.5%;而主流合资品牌中的新能源车渗透率仅有6.0%。

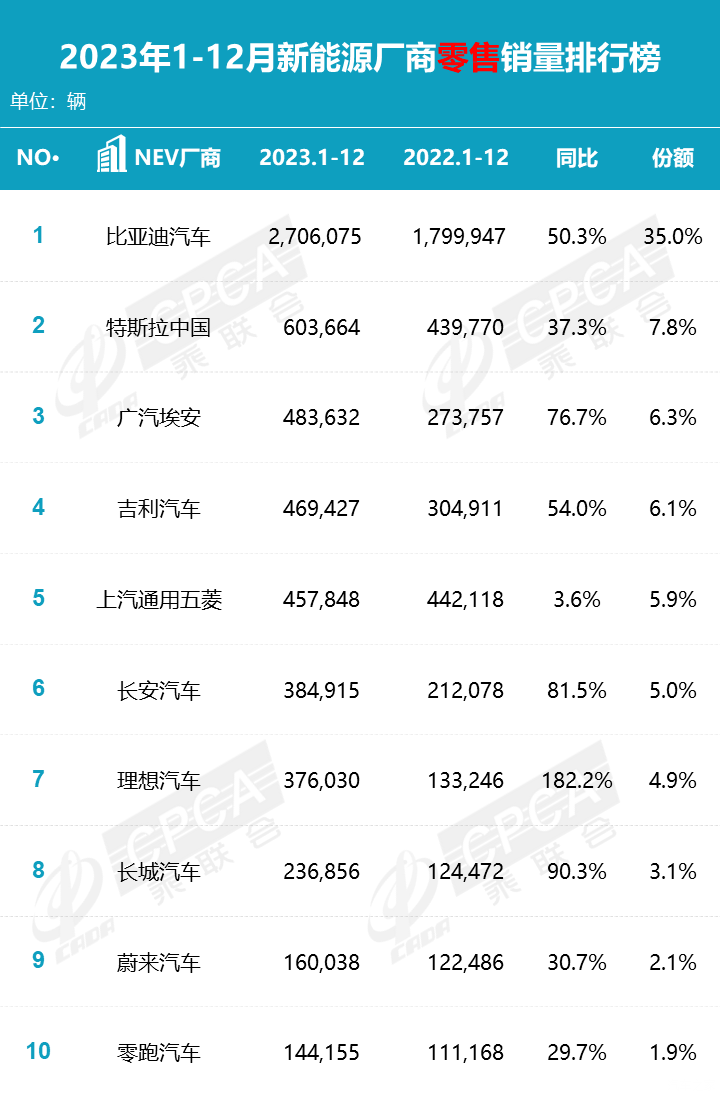

车企方面,12月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实中国品牌新能源领先地位;以长安、赛力斯、理想、零跑等为代表的增程式电动车表现尤为较强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到21家(环比增3家,同比增8家),占新能源乘用车总量92.8%(上月88.8%,去年同期80.3%)。

12月车市批发与零售同比环比均走强,车企年末冲刺和地方促消费共同推动市场火爆,12月促销在力度和广度上都有所增强,几乎波及所有厂商、所有车型,呈现历史罕见的年末加力促销冲刺的特征。新能源汽车消费季活动效果显现,多地促消费政策持续发力,与企业促销合力对年底车市构成稳定支撑。(数据来源:乘联会;编译/汽车之家 姚宇)