网讯:2023年,储能赛道进入高速发展期。从政策层面来看,2023年1-6月,国家和地方各省市自治区一共出台了325项储能产业相关政策。其中,国家政策35项;地方政策290项,涉及电价与市场交易、储能补贴、“十四五”规划、新能源配储及建设规划等各方面。

从政策分类来看,主要集中在10个方面:

1、逐步明确工商业储能在市场主体中的地位,丰富工商业储能的商业化盈利渠道,助推工商业储能商业模式加速形成。

2、储能相关监管要点主要体现在两个方面:一是电力市场监管,进一步发挥电力市场机制作用。二是储能安全监管,研究新型电力系统重大安全风险及管控措施,完善电网运行方式分析,探索推进“源网荷储”协同共治。

3、积极推动各类储能安全发展,为新能源发展提供安全保障。

4、积极推动新型储能在油气上游规模化、多场景应用。

5、锂电池作为电化学储能,是当下新型储能最主流的技术。

6、国家能源局4月发布的《2023年能源工作指导意见》提出,2023年非化石能源发电装机占比计划提高到51.9%左右——这一比例首次过半。

7、储能产业利好政策不断,多地纷纷发力储能补贴,促进储能发展。2023年度上半年,全国共推出了28项储能补贴相关政策,涉及包括浙江、广东、福建、重庆在内等17个城市。其中,浙江、广东的补贴政策数量位列前二,由此可见两地对储能的扶持力度之大。

8、国内各省份陆续对新能源项目上网提出配套储能要求,业内称之为“强制配储”政策。

9、在新能源+强制配储、储能成本不断降低以及储能盈利模式不断清晰这三重因素的影响之下,2023年,储能将进入装机量快速增长期。

10、充换电设施作为重要新能源基础设施,其建设受到各地重视。

通过对2023上半年政策的梳理,索比储能网发现,对储能产业影响深远的主要有2弹重磅利好政策。

第一弹重磅利好是:中央和各地在政策层面频繁出台文件,增加新型储能项目的盈利渠道。国家发改委5月19日发布的《电力需求侧管理办法(征求意见稿)》(下称《征求意见稿》)提出,到2025年,各省份需求响应能力达到最大来用电负荷的3%至5%,其中年度最大用电负荷峰谷差率超过40%的省份须达到5%或以上;到2030年,形成规模化的实时需求响应能力,结合辅助服务市场、电能量市场交易,可实现电网区域内可调节资源共享互济。

为达到上述目标,《征求意见稿》提出要积极拓宽需求响应主体范围,有序引导具备响应能力的非经营性电力用户参与需求响应;鼓励推广新型储能、分布式电源、电动汽车、空调负荷等主体参与需求响应。

地方层面,更多省份开始对新型储能项目提供容量补偿、参与调峰辅助服务补偿和规定容量租赁价格区间,以及明确独立储能作为主体参与电力市场交易的地位,推动其参与电力市场。

第二弹利好政策是:工商业储能政策利好十分明显,尤其是放电、容量、投资等各方面的补贴政策,鼓励工商业建设储能电站。仅6月当月,就有广东、浙江等地,纷纷推出补贴明细。深圳福田6月13日发布的《深圳市福田区支持双碳经济高质量发展若干措施》提出,鼓励在辖区开展高安全、高可靠、长寿命的储能项目建设结合低碳超市采购额比例,对已并SHENHE运且实际投入100万元以上的电化学储能项目按照实际放电量,给予不超过0.5元/KWh的支持,给予项目业主1元/瓦的一次性建设补贴,单个项目补贴不超过10万元。政策强力驱动下,工商业储能想不快速发展都难。

根据CNESA数据,2023年6月,我国19省的最大峰谷价差超0.6元/Kwh,广东是峰谷价差最大的地区,达到1.347元/Kwh,所以广东也是工商业储能经济性最明显的地区。之所以说峰谷价差重要,是因为国内目前工商业储能处于早期阶段,目前主要的盈利模式是以峰谷价差套利为主,所以峰谷价差越大,投资收益越大,投资回本周期越短。

此外,国内储能用的电芯是磷酸铁锂电池,其中电池级碳酸锂2022年11月价格约60万元/吨,但随后价格一直下跌,目前电池级碳酸锂价格已跌破30万元/吨,原材料价格的下降对储能行业都是利好。相对于大储的商业模式,工商业储能各方面更简单,应用场景也更加灵活,随着分时电价政策刺激的推进,峰谷价差拉大,可以迅速实现盈利。因此,今年工商业储能率先于大储爆发的理由已经非常明晰。有业内人士预计,2023年,工商业储能同比增速至少翻2-3倍。

附:2023年1-6月储能政策汇总及要点解析

1月

国家政策

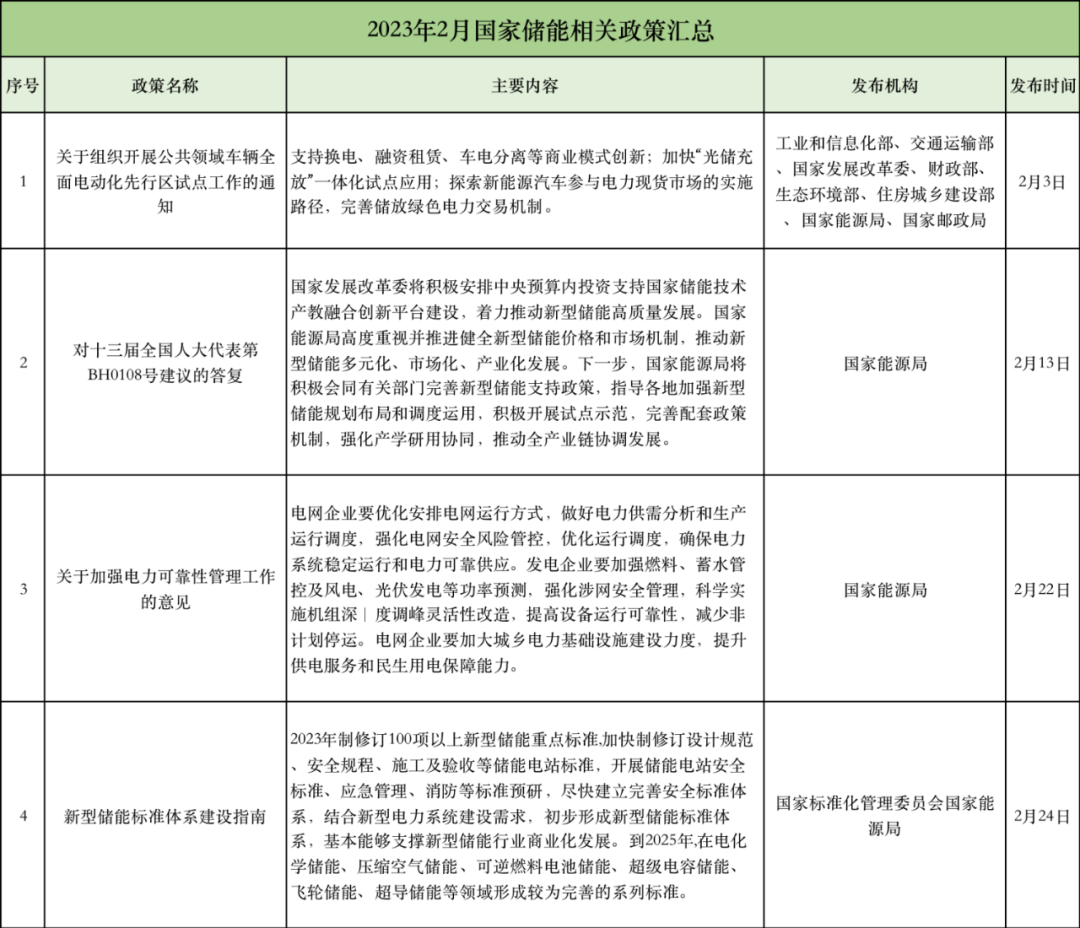

2月

国家层面

地方层面

3月

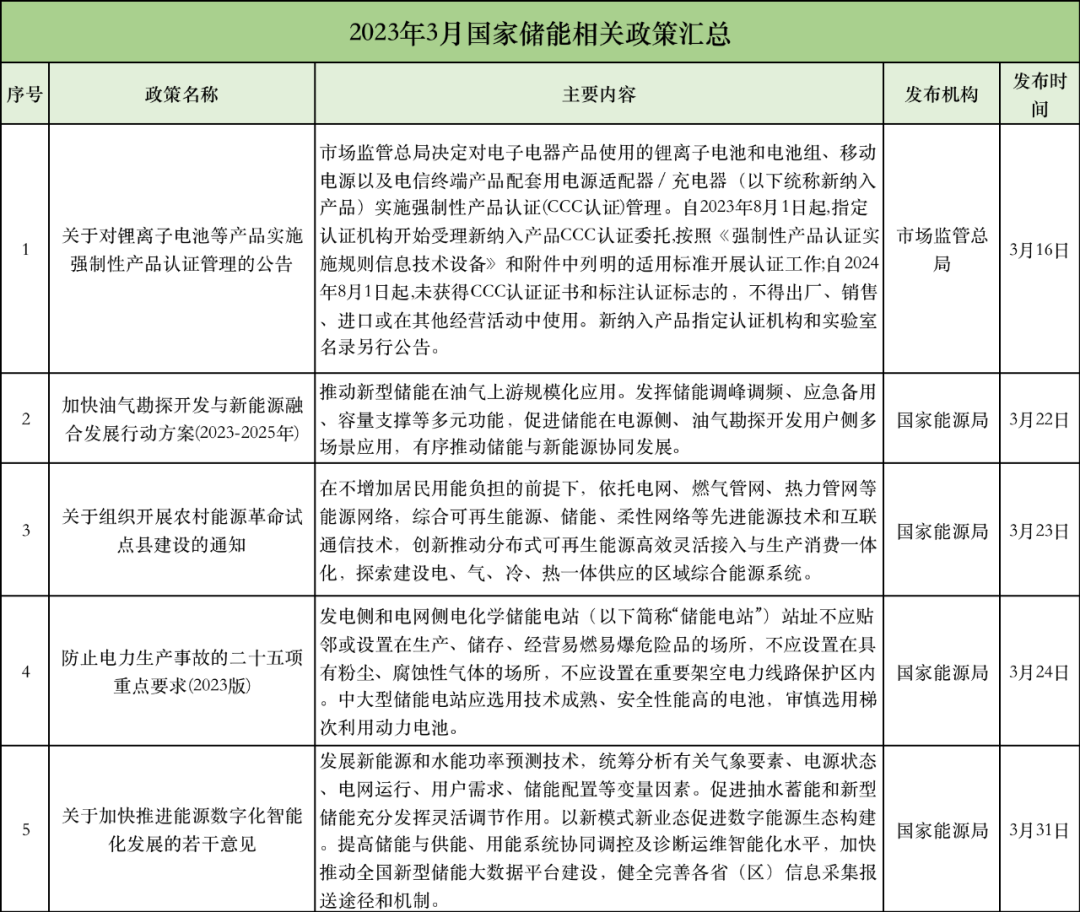

国家政策

地方政策

4月

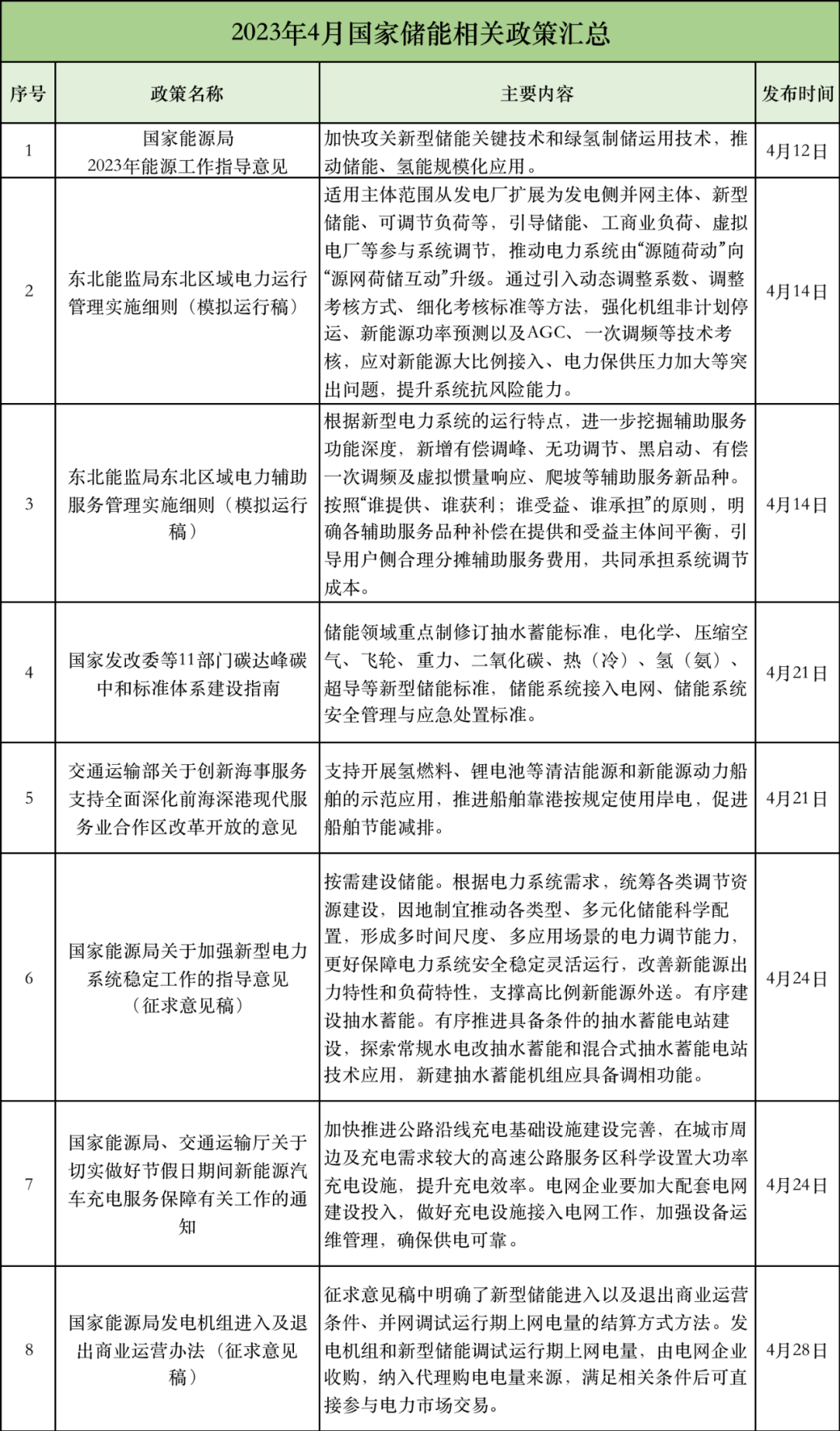

国家政策

地方政策

5月

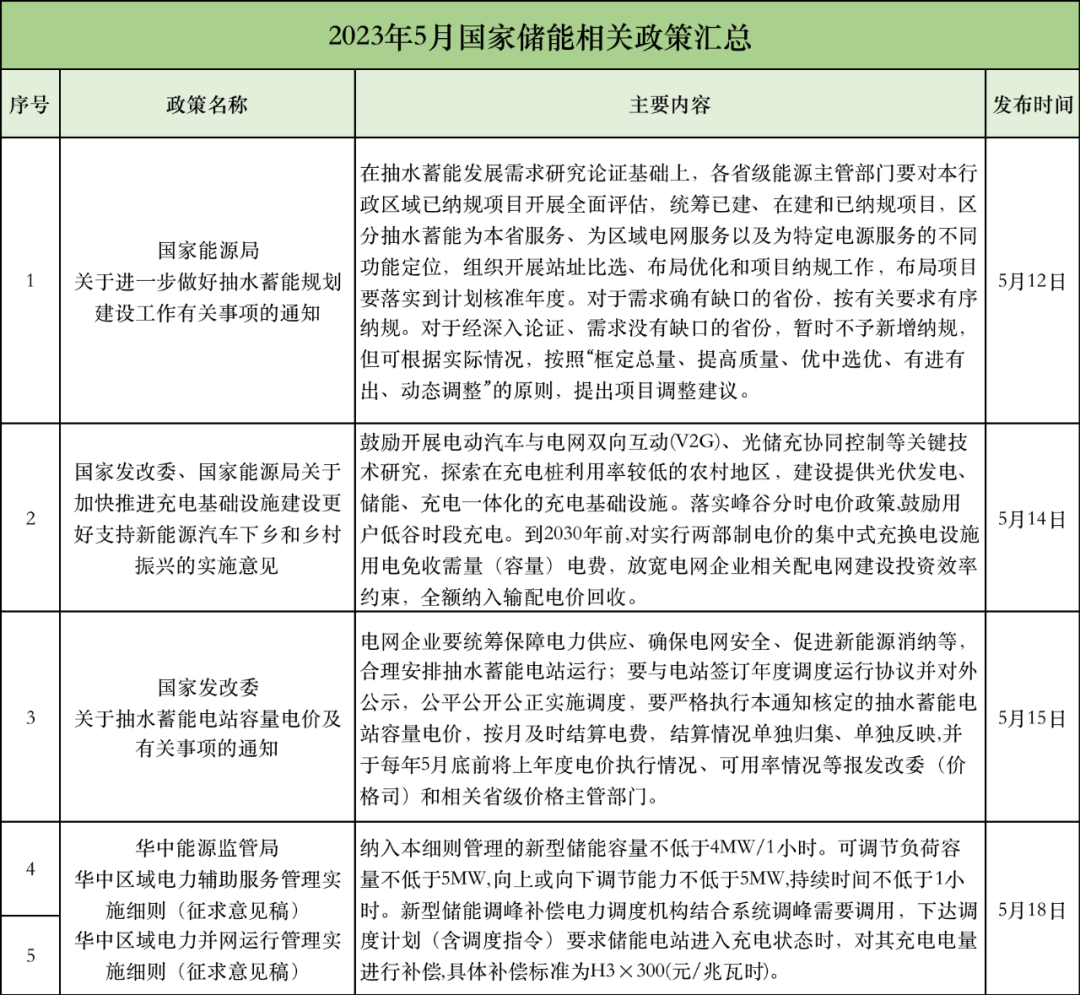

国家政策

地方政策

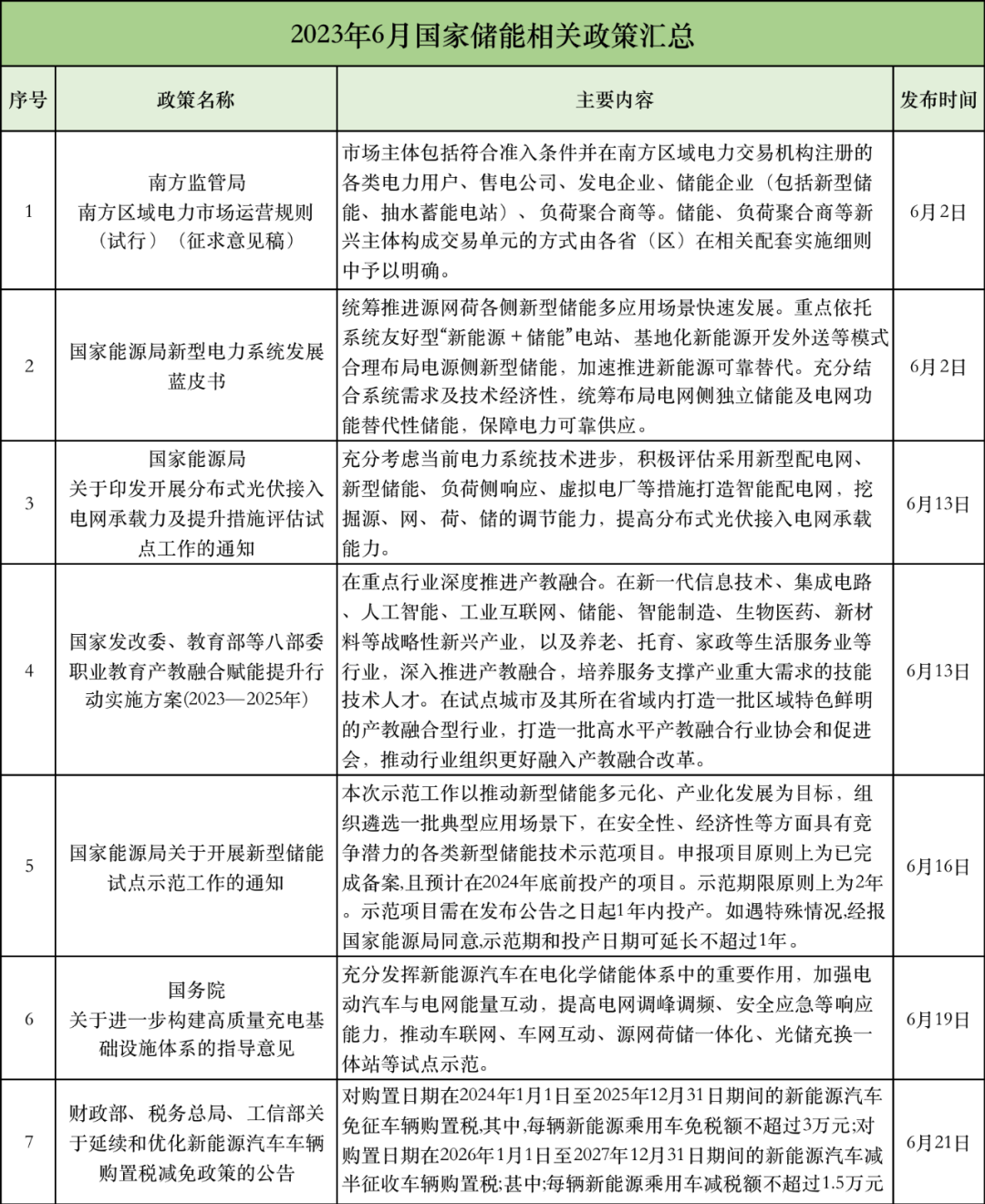

6月

国家政策

地方政策