网讯:在非直供电单元中,我们一直在讨论的场景是工业园区或商业楼宇的物业,他们将大电网电通过自身的供配电设备再转供给域内的企业用户。

物业公司只有末端的供配电资产,并没有任何发电资产,所转供的电全部来自于大电网。

但如果这个物业范围内有了一些例如光伏以及储能分布式电源后,这个电的来源优先就地取材,不足的部分再由电网进行补充。

那么在这个场景下,物业公司对于租户的电价制定又会发生哪些变化呢?

我们来一起探讨下这个问题。

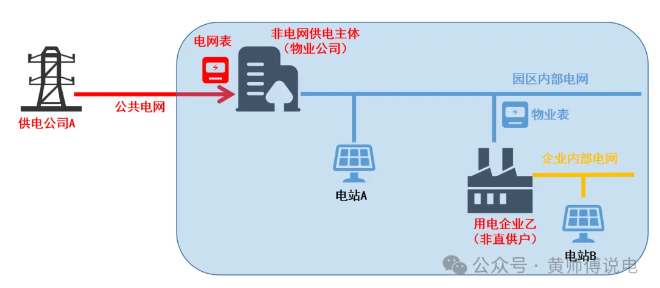

安装位置

先厘清一些物理位置,一个转供电的物业范围,我们标称两类电表。

第一类是电网公司与物业公司结算的计量表,也就是直供电电费计量电表,我们称为电网表。

第二类是物业公司与域内用户结算的计量表,也就是非直供电电费计量表,我们称为物业表。

暂且不论政策是否允许,从物理接入的角度看,分布式光伏或者工商业储能的接入点可以在电网表后、物业表前(电站A),相当于是物业公司安装的,或者第三方投资机构与物业协商能源管理合同后安装的。

同样这些设备也可以接入到物业表后(电站B),也就是用户内部,相当于是用户自发的安装行为或者第三方合同能源管理行为。

用户安装的分布式

对于拟安装于物业公司表后的分布式电源(简单起见,我们只分析光伏),按政策来讲,不存在合规的并网方式。

因为分布式电源的接入,除了要到政府部门备案,同样也要到当地电网公司去申请,而申请的安装位置一定要有独立的营销户号。

也就是说,只有直供电的用户才有资格去安装分布式电源,对于园区转供的用户是无法直接向电网公司申请报装的。

那么退而求其次,其只能向物业公司来申请,相当于要以物业公司的名义去申请接入分布式电源。

而这里就存在三块表计的问题。

第一块是分布式电站的电表,用于计量发电量。

第二块是物业表计,需要更换为双向表计,反向有功部分为用户余量上“网”的部分,注意这个网是物业的园区内部供配电网络,而不是公共电网。

第三块是电网表计,反向有功部分为物业整体供电范围内的余量上网部分。

按规则,电网表计的反向有功所能拿到的上网电量收益要拨付给报装的物业公司。

而发电表减掉这个反向上网电量后的自用电量却并不是安装了分布式电源用户的自用电量,而是整个园区的。

用户实际的分布式电源自用电量要用总发电量减去物业表计的反向上“网”电量。

所以,整体的发电量中,就出现了三块电量,用户自用的电量,物业范围内的剩余自用电量,和反向上大电网的上网电量。

这种接入方式需要用户和物业公司之间的“超强协同”,反向上网电量不仅需要物业公司反拨收益,物业范围内的剩余自用电量处理也需要二者协商好结算方式。

这种两层的供配电关系就很复杂了,而且为了配合分布式电源安装,物业也不能白尽义务。

所以,如果用户想要安装分布式电源,是没有办法绕开物业公司的。

用户的余量上网部分,都需要和物业交涉,而用户的自用部分收益,如果存在第三方投资的情况下,也要视物业公司制定的电价和电费传导规则来制定。

物业安装的分布式

物业公司安装或者第三方投资安装的分布式,在接入电网方面,和其它直供电用户没有任何区别。

但问题在于这个本地安装的分布式电源所发出的电能,会优先供给物业内部的用户。

用户处的物业电表可是分不清这过来的电是大电网转供而来的,还是来自于本地的新能源。

所以问题就出现了,本地新能源供给的电量,是否可以按照大电网的转供电量,以同样的电价标准进行收费呢?

显然不应该!

从电价构成上看,物业公司传导的电网电价包含5部分,除了上网电价自身外,还有输配、线损以及系统运行和附加基金等等。

而本地新能源所发出的电能根本涉及不到这么多成本,但反而以相对较高的电网电价传导收费,非常不合理。

如果这种局面产生,相当于物业公司成为了供电主体,而不仅仅是个转供电主体。

试想,某个用户当月的1万度电量,全部来自于分布式电源。但物业公司按照透传的网侧电价收费,但实际上这部分电根本不是转供的电量,这要产生多大的收益。

如果自用电量过大,则必然会发生向租户收取电费总和远高于向电网缴纳电费总额,也就是触发了国家规定的转供电费红线。

但这种违规并非是不合理加价所致,而是将全部转供变成了部分直供,这没有资质。

所以我并不赞成安装了分布式电源后还依然向域内用户安装电网透传电价收费的方式,或许需要一些电价上的改变。

隔墙售电?

有人曾经提及“隔墙售电”会发生在上面这样的场景里,而我觉得一个局部区域内实现的“隔墙售电”未必就适合另一个地方。

而隔墙售电这个事儿只要买卖双方同意,能够达成交易,就可以说实现了隔墙售电,但宣传意义远大于实用意义。

物业安装的光伏需要经过物业的供配电资产到达用户处,而这段供配电资产的输配电价如何定价,就是实现所谓隔墙售电的大难题。

同样都是10kV接入的物业分布式电源和用户,不存在输配电价差,没办法参考增量配电网企业那种输配电价的定价方式。

而单独核定线路资产显然不现实,到现在也没有一个给某段线路或者某条发用路径单独核定电价的且能被认可的方式。

一些还在于内部的协商。

但物业公司未尝不可把这些分布式电源的建设和电量供给当成一个特殊的招商资源。

绿电直供是可以在部分时间内实现的,这有助于一些需要减排的企业,合理且适当地降低整体电价也有助于对电价敏感的企业入驻园区。

供电可靠性依然依靠所连接的大电网,但在物业内部却可以开展多姿多彩的供给方案,只要别越过那个转供的红线。

当然,我一直也有个担忧,那就是分布式电源在更广泛普及后会不会按自备电厂一样被管理,自用电量补收交叉补贴和附加基金的同时还要兼顾需量电费用户的备用容量费。这篇文章在草稿阶段写下了上述文字,结果前不久分布式光伏管理办法的征求意见稿就有所提及,看来思路还是在线的。

小结

总之不论是用户安装在物业表后的分布式,还是物业安装在电网表后,物业表前的分布式,都存在一定问题。

用户的分布式电源,要与物业有强联系,毕竟建设和运营结算都需要和物业打交道,甚至一定程度上要看物业的脸色。

物业的分布式的电源,要当做招商引资的武器,而非电量电价套利的工具。

隔墙售电这四个字和虚拟电厂一样让人有颠覆感,但实际上是否会发生在转供物业园区内,核心不是发生在哪里,而是怎么定价输配电的成本。

这是个不太广泛的话题,但却也在一些项目中遇到过类似的情景,抛出自己的想法,与大家分享。

如果您遇到过这类非直供用户可以直接向电网公司申请安装分布式的案例也可以赐教于我,纠正我这过时的判断~