新年开年伊始,汽车行业就充满了火药味。

先是比亚迪将 秦PLUS和驱逐舰05的价格拉低到7万元的区间,做到电车比油车还便宜,之后五菱、哪吒、长安启源、吉利纷纷跟进,宣布降价,原本10万元出头的插电混动车型价格纷纷跳水,进入到7万-8万元的价格区间,将2024的车市鏖战,进一步推向深渊。

份额争夺,价格乱套、二手车崩盘、企业利润骤降、被迫跟从……一方面是愈加残酷的市场竞争,让产业链条上的每个从业者都叫苦不迭。另一方面则是不断有挑战者,为了寻求自身的利益和安全,一次次升级战火,推着所有参与者被动前行。

目前,仅仅是几家头部自主车企正试探性地调整部分产品的价格,随着更悲观的情绪和舆论风潮的演进,2024年的价格战,势必将比2023更加惨烈。

关于价格战,去年年底行业就在探讨会不会持续蔓延到2024。实际上,从今年1月的销售数据出炉之后,这种肯定的论断,早就体现在各家的销售数据上了。

1月份,狭义乘用车零售销量增长了58%,达到203万辆,批发销量同比增长了44%,达到209万辆,考虑到春节的因素和传统节前汽车消费旺季,可以看到1月份无论是批发还是零售,都比去年11-12月份动辄230万-270万辆级的数据要柔和许多。

除了整体大盘数据,落到每家车企身上,特别是头部车企身上,数据确实非常好看。比如从去年11-12月到今年1月,单月批发销量破20万辆的就已经多达4-5家,而零售端的数字,受制于消费预冷,终端价格战此起彼伏,销量自然远远低于批发的账面表现。

因此,几家头部车企迫于高企的库存压力,加之“粥多僧少”的市场局面,价格战不得不打。

而推动比亚迪、五菱、长安、吉利们率先挑起价格战的,还在于合资品牌紧凑级燃油车在年底和春节前夕依然畅销,包括轩逸、朗逸、速腾等产品,得益于终端的大幅让利,以及冬季等要素,这些经典的燃油车产品,依然成为不少低线市场用户的首要选择。而数据面上,他们1月份的零售数据,依然占据市场前列,领跑紧凑型新能源产品。

那些挂着月销15万辆+甚至是20万辆+的车企们,看似是主动出击,实际上是迫于体系和销售系统的压力,不得不依托庞大的规模化优势,而做出自救行为。只是随便将原本残酷的市场,再推波助澜一番。

吉利夺冠,日产本田回来了

1月份,狭义乘用车企排名确实发生了较大的变化。

前四强都是自主品牌,这是自主品牌的首次。全面压制外资品牌,也足以看到中国品牌在新能源战略和赛道的优势,正在全面凸显。

吉利首次拿下乘用车企销量冠军,易主比亚迪。从销量构成来看,核心还是燃油车和新能源双轮发力的结果,毕竟新能源6万辆和14万辆的纯燃油车,谁为20万辆的销量贡献更大一目了然。更值得一提的是,吉利在取得6万辆增量的同时,燃油车份额和销量也在增长,这也说明,并非是燃油车还是新能源的问题,而是能不能满足消费者对汽车产品的需求问题,满足了不管是什么能源形式,都有用户。

虽然只有吉利、比亚迪2家单月销量破了20万辆,但奇瑞和长安两家也以19万辆的单月销量,徘徊在20万辆的门槛前。20万辆对两家自主车企来说,应该不会是什么难事儿了。以往自主品牌追求的是10万辆月销量,现在已经有4家自主车企追求月销20万辆,即基本上可以有4家自主车企可以尝试迈向200万辆,另外还有长城、上汽乘用车可以达到年销百万辆级别,自主阵营进一步扩大。

一汽-大众虽然拿下了15万辆,但是被挤到了第五的位置,这是一汽-大众第一次遭遇这样的滑铁卢,同样也是合资品牌第一次被打得如此惨烈。未来在十强中,合资的身影应该会越来越靠后。

日系代表东风日产和东风本田正式回归前十强,两家同比增幅都超过了100%,这非常不容易。毕竟2023年全年,东风日产在车企排名第13的位置。而东风本田2023年全年都未进入到TOP 15,这无论是对东风本田还是本田来说,都是一个好消息。

究其原因,东风日产主要还是因为轩逸批发了3.8万辆,基本上占据了东风日产一半的销量。一款车型占据一家车企一半的销量,这其实是很危险的,正如文章开头的价格战那样,同样是7万元,是买更加省油、没有购置税的插混车,还是价格差不多的日系车,很多消费者确实会慎重考虑的。

而东风本田则主要是因为思域和CR-V两款主流的燃油车产品,和绝大多数合资燃油车一样,春节前夕很多低线市场、并没有拥有过汽车的消费者,要花一年的积蓄,更愿意选择合资品牌的产品。这部分消费者对合资品牌,还是存在一定的品牌偏好的。

另外,1月份的前10强,单月同比增幅都保持在正向增长的轨道上,确实给体系带去了不小的激励,至少说明这个1月比去年同期的1月要好不少。但这也是相对的,毕竟今年1月份的市场促销和让利,让经销商和车厂更加肉痛。数据看上去很美,但利润和经受的压力,确实打击沉重。

在1月份整个市场超过40%的增幅中,依然有很多车企保持着负增长的局面,别人都在开门红,但这些车企却迎来了一个不好的开局。比如广汽丰田(-32.4%)、上汽乘用车(-11.9%)、北京奔驰(-8.4%)、上汽通用(-34.5%)、广汽本田(-7.5%)、北京现代(-5.4%)。

有的车企确实遭遇滑铁卢,比如上汽通用,单月排名从原本前十强都快要跌到20名之后了,单月销量也从原本10万辆级直接跌至3.6万辆。也比如上汽乘用车,这可是单月销量接近10万辆的车企,1月销量也不到5万辆。

虽然单月的销量并不代表什么,也有可能部分车企调整了自己的批发节奏,为终端市场降压减负,为的是整个销售体系的健康度,但这些不好的信号,时刻提醒这些车企,不得不打起12分精神,更加残酷的价格战和竞争风潮就要来了。

自主拿下六成份额,日子更难了

对自主品牌来说,由于1月份4家头部自主车企霸占了前四强,直接推动了自主品牌份额继续上升,并正式突破了60%,这也是自主品牌份额的最高纪录。

纵观自主top30,除了上汽乘用车、北京汽车、华晨鑫源单月销量同比下滑,所有自主车企均实现了同比正向增长,自主单月销量达到了125.7万辆,增幅高达70%,这个增速,远高于行业水平。

虽然自主整体的表现是非常好的,但是断档也相当严重,四强基本上靠近20万辆的水准,但从第五名开始,无论是长城还是上汽乘用车,单月基本上就破不了10万辆了,而这两家车企,基本是10万辆月销俱乐部的常客。

同时得益于这种较大的差距,1月份自主单月销量破万的也仅有18家,比之前动辄20家的数据变得更少了。还有如上汽通用五菱、广汽埃安这样的车企,单月销量出现滑铁卢,要知道,前者单月销量是可以破10万辆的,后者单月销量也基本上保持在4万辆左右,现如今也只有正常情况下的三分之一水准。

因此自主品牌之间的分化也愈加明显,强者的规模效应和虹吸效应,会逐步让尾部品牌丧失更多的市场空间和机会,最近几年能够真正活下来的,已经不会比30家车企更多了。

正如往常讨论的那样,在自主混动崛起之际,以经济省油为核心卖点的日系车遭遇了最大对手。1月份,几家日系车企虽然保持着不错的同比增幅,包括东风日产和东风本田都进入到了车企前十强,但绝对量方面却没有任何优势,全月日系销量仅为28万辆,虽然同比增幅在28%左右,但也比市场大盘的44%要少。

也正因如此,日系车的份额实现了进一步下探,当月市场份额低至13.5%,应该创下了最低的份额纪录。目前日系的新能源尚未发力,那么新能源真的会成为日系车在中国市场卷土重来的利器吗?

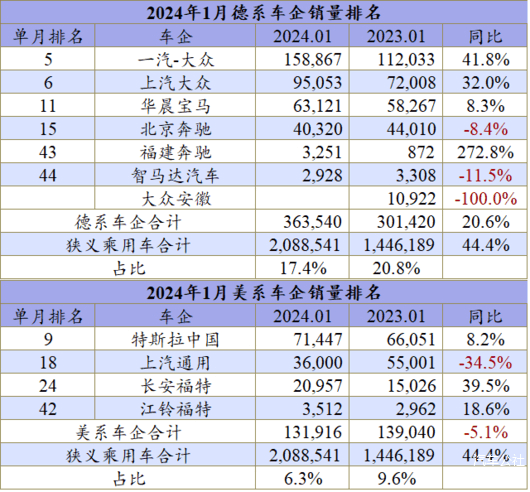

相比日系车,德系的情况相对较好,数据显示1月份德系车的销量为36万辆,同比增长20.6%,总体也承压较大。不过得益于两个大众在传统燃油车上的坚守,和BBA在豪华车领域上的持续深耕,德系车的市场份额并没有断崖式下滑。1月份德系的份额降低到了17.4%,只比去年全年低0.5个百分点。

不过作为较早大力投入新能源的车企,大众和宝马实际上已经成为合资新能源领域的翘楚。1月份,整个大众汽车的新能源也接近2万辆,宝马新能源持续超过1万辆,在行业大势之下,捍卫了企业转型和系别份额荣光。

另外美系车依旧不瘟不火,伴随着上汽通用的下滑,美系车1月销量还出现了5.1%的负增长,迫使美系车份额从原本10%的区间下跌至6.3%的样子。

销量大头特斯拉始终难以突破10万辆的月销大关,这也不奇怪,在如此内卷的中国市场,特斯拉用两款车就可以达到这样的水平,已经相当强悍了,如果它想要销量,直接再推出一款比Model 3定位更低的车型即可。所以特斯拉,目前追求的是销量、利润和包括运营的平衡,并非单纯追求量的最大化。

而老牌的美系车通用福特,在今年1月份的情况更为严峻,特别是上汽通用,以3.6万辆的月销量开局方式,或将为今年全年的拓展蒙上阴影。不出意外,今年上汽通用或将跌破百万辆大关,包含别克、雪佛兰、凯迪拉克、福特在内的所有传统美系车,都将沦为二三线汽车品牌。

所以,市场份额还在增长的自主品牌已经拉开的价格战大幕,那些市场份额逐步丢失的外资和合资品牌,没有理由不参与这场鏖战,用全新的价格体系,和全球化的规模化效应去应对中国市场的内卷。

可以断定,开年几家车企部分产品的降价只是前餐,未来的价格战势必愈演愈烈,直到不断有车企淘汰出局。