主机厂家上市后,每次业绩发布会上,投资人最关心、公司高管也最不愿意回答的问题就是主机毛利率到底是多少。得益于会计准则调整,未来即使公司高管不主动回答,投资人也能自己看明白毛利率了。

2024年8月21日,财政部会计司发布《企业会计准则解释第18号(征求意见稿)》,该文件主要针对:1)浮动收费法下作为基础项目持有的投资性房地产的后续计量、2)不属于单项履约义务的保证类质量保证的会计处理这两项内容做出修订。其中第二项关于质保费用的修订将对风机等存在质保期的大型设备的主营业务成本确认和毛利率构成重大影响。

理解全口径成本

作为寿命超过20年的大型设备,风机存在质保期。维斯塔斯等国际品牌质保期常为2年,自2013年开始,我国风机质保期逐步从2年延长到5年。

质保期内,主机厂家需要保证设备在满足合同规定的技术性能和保证指标下稳定运行,负责按维护规程规定的周期和项目进行定期维护、消除合同设备故障缺陷,并承担与之相关的所有费用。

因此,风机设备从销售到质保期满,共存在两项成本:一是因生产、安装、交付而发生的当期成本,当期即可准确计量;二是交付后、质保期内因质保而持续发生的远期成本,这部分成本在销售当期无法准确明确,但可以根据历史经验预测,质保期内据实调整偏差。

针对当期成本,无论国际会计准则还是国内会计准则,都将其纳入营业成本;但对于质保期成本,贷方科目是预计负债无可争议,但借方计入哪个科目,国内外会计准则存在差异,也导致国内外主机厂家报表显示的毛利率不可比。

国际会计准则将质保费用也纳入营业成本,因此通过利润表(营业收入-营业成本)/营业收入得到毛利率即为囊括了销售和质保两阶段成本的全口径毛利率,更为真实,也能反映出风机业务的最终盈利水平是由销售和交付两个环节、也就是营销策略和产品质量两个要素构成。

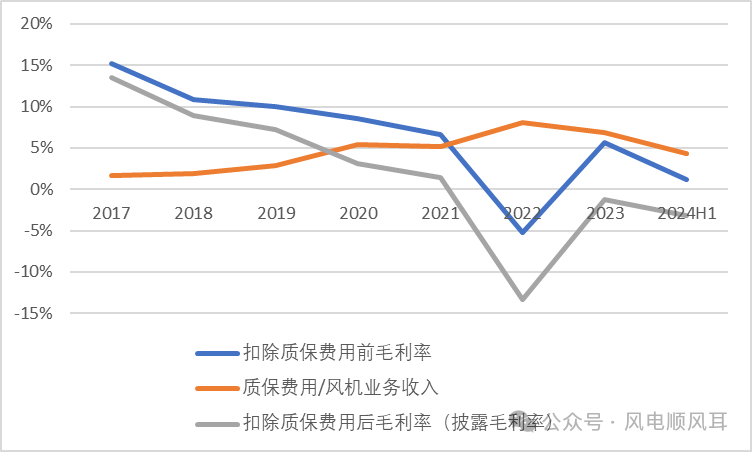

以维斯塔斯为例,2020年以前,维斯塔斯销售形势良好且质保费用较低(仅为营业收入的2%),为此扣除质保费用前后毛利率均较高。但2020年之后受到疫情影响,材料价格和运费上涨,而风机设备一直是先确定销售价格后进行生产,导致在成本上涨的场景下成本压力无法及时向客户传导,为此设备销售毛利率下降。此外,2020年开始维斯塔斯叶片事故频发,在全球范围内停止了约150台相关风机的运行,并增加质量保证金拨备1.75亿欧元,当年质保支出/营业收入比例上升到4.7%。2022年维斯塔斯再度针对V164/V174两个海上机型的不良表现计提1.78亿欧元减值损失,质保计提比例攀升至6.3%。2023年虽然质保计提比例下调至5.3%,但仍然明显高于历史,在可预见的未来,预计质保计提比例将保持在4-6%的水平,进一步侵蚀毛利率。受此影响,自2021开始至2024年上半年,维斯塔斯风机解决方案业务毛利率始终为负。

图1 维斯塔斯风机解决方案业务历年各口径毛利率

展示真实毛利

相比,历史上我国会计准则主要考虑质保费用发生在以后年份,因此将其作为期间费用纳入“销售费用”科目。这一处理方式,一方面使得上市主机厂家利润表展示的毛利率是偏高的半成品,另一方面也容易给主机厂家内部和利益相关方错觉,认为主机设备毛利率很高,仍有降价空间。

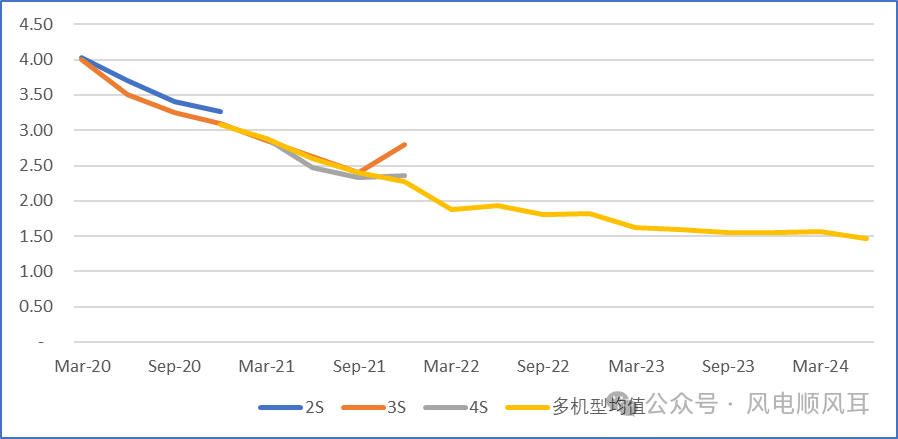

行业进入平价时代以来,伴随第二梯队的竞争力和认可度全面上升,主机价格战持续。根据金风科技业绩展示材料,风机投标均价从2020年12月的3.08元/w下降到2024年6月1.47元/w,降幅超过50%。价格下降有机组大型化的贡献,也有成本控制的作用,但最主要还是主机厂家主动或被迫的让渡毛利。

以金风科技为例,2020年扣除质保费用前风机及零部件毛利率约为18.0%,2024年上半年,同口径毛利率下降至8.72%,下降了9.28%。这是利润表呈现的毛利率水平,被广泛使用。

在此期间,金风科技质保计提比例平均在营业收入的5-6%。因此2020年扣除质保费用后毛利率为13.2%,2024年上半年同口径毛利率下降至3.75%,下降了9.49%。这是需要通过拆解销售费用才能得到的毛利水平,不被关注。

图2 我国历年风机公开投标均价走势(资料来源:金风科技业绩展示材料)

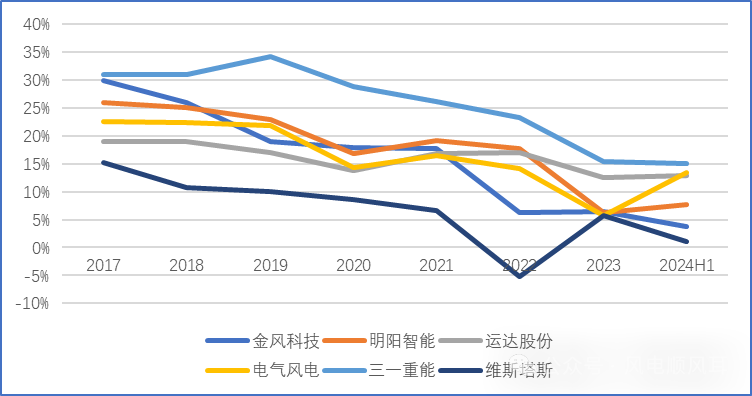

图3 我国主机厂家历年风机产品销售毛利率((营业收入-营业成本)/营业收入,近两年部分厂家该口径包括电站产品销售业务收入成本)

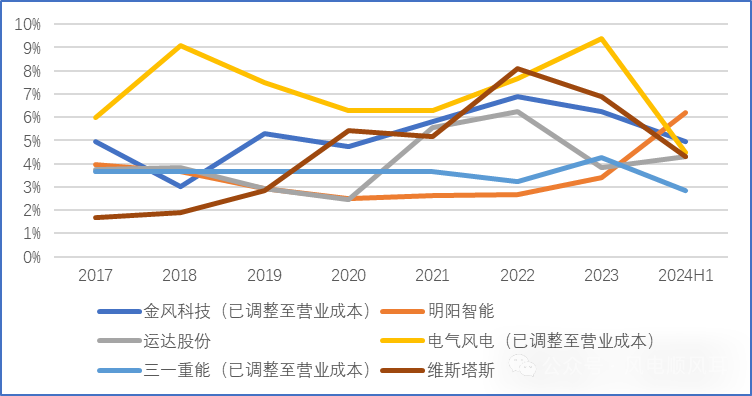

图4 我国主机厂家历年风机产品质保费用比例(2023年以前为(销售费用之产品质量保证相关费用)/风机产品营业收入,2024H1已将质保费用调整至主营业务成本的厂家采用披露质保费用金额/风机产品营业收入)

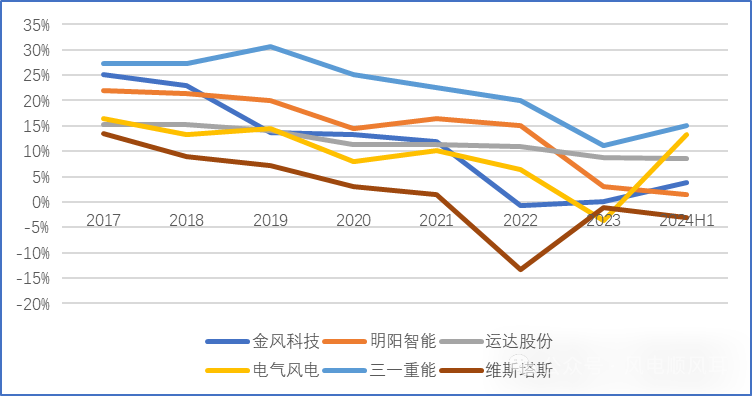

图5 我国主机厂家历年风机产品扣除质保费用后毛利率(2023年以前全部厂家、2024H1未调整厂家为图2-图3,2024H1已将质保费用调整至主营业务成本的厂家为图2值)

如前所述,质保费用在本质上属于保证所销售的商品符合既定标准的支出,与成本更加相关。为科学有效反映企业相关支出体现的业务实质,财政部发布《企业会计准则解释第18号(征求意见稿)》,对保证类质量保证的会计处理做出调整,要求企业在对因上述保证类质量保证产生的预计负债进行会计核算时,按确定的预计负债金额借记“主营业务成本”、“其他业务成本”等科目,不再计入“销售费用”。

虽然目前该解释文件仍处于征求意见阶段,但从经验来看一般不会再出现重大变化,而且该一解释文件已经出现在2024年3月财政部印发的《企业会计准则应用指南汇编2024》,并允许企业自发布年度提前执行。

因此,在2024年半年报当中,金风科技、电气风电、三一重能已经按照这一要求编制了2024年半年报,将质保费用从销售费用上移至营业成本,并对2023年同期数据进行了追溯调整,向社会公众展示了更直接和真实的毛利水平。

展望未来,2024年年报,主机厂家毛利率将因此经历阵痛,但更真实的毛利率也有利于厂家和业主实事求是,回归理性,在整个质保期的维度关注数量与质量的平衡。

原标题:风机毛利进入裸泳时代