广汽因湃电池厂内景。 10万元会是碳酸锂价格的底部吗?对此,鑫椤锂电分析师钱艺向时代财经表示,预计碳酸锂价格还会有波阴跌,支撑位在9万-9.5万元。 机构数据显示,磷酸铁锂电芯的价格更是已经低于0.4元/Wh。伴随着价格战的打响,新一轮行业洗牌已在路上。 动力电池进入0.4元/Wh时代 近日有报道称,宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,电芯价格不超过0.4元/Wh。时代财经就此向宁德时代方面求证,宁德时代回复称“不属实”。 不过,随着碳酸锂价格从最高60万元每吨降至10万元左右,动力电池价格一路走低已是不争的事实。 鑫椤锂电1月24日公布的数据显示,方形磷酸铁锂动力电芯最低价0.33元/Wh,均价0.38元/Wh。方形三元动力电芯的最低价0.44元/Wh,均价0.475元/Wh。从均价来看,方形磷酸铁锂动力电芯已经低于0.4元/Wh,三元动力电芯也相差不远。 尽管相比2023年初1元/Wh的价格已经低了不少,但车企对于节约成本的追求永无止境,不少车企选择自研电池,通过垂直一体化进一步降低成本。2023年,极氪推出自研的金砖电池,广汽因湃推出P58微晶超能电池,都已投产即将陆续装机。极氪强调金砖电池的快充性能,广汽强调P58微晶电池的能量密度,各有亮点。

广汽因湃电池厂内景。 10万元会是碳酸锂价格的底部吗?对此,鑫椤锂电分析师钱艺向时代财经表示,预计碳酸锂价格还会有波阴跌,支撑位在9万-9.5万元。 机构数据显示,磷酸铁锂电芯的价格更是已经低于0.4元/Wh。伴随着价格战的打响,新一轮行业洗牌已在路上。 动力电池进入0.4元/Wh时代 近日有报道称,宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,电芯价格不超过0.4元/Wh。时代财经就此向宁德时代方面求证,宁德时代回复称“不属实”。 不过,随着碳酸锂价格从最高60万元每吨降至10万元左右,动力电池价格一路走低已是不争的事实。 鑫椤锂电1月24日公布的数据显示,方形磷酸铁锂动力电芯最低价0.33元/Wh,均价0.38元/Wh。方形三元动力电芯的最低价0.44元/Wh,均价0.475元/Wh。从均价来看,方形磷酸铁锂动力电芯已经低于0.4元/Wh,三元动力电芯也相差不远。 尽管相比2023年初1元/Wh的价格已经低了不少,但车企对于节约成本的追求永无止境,不少车企选择自研电池,通过垂直一体化进一步降低成本。2023年,极氪推出自研的金砖电池,广汽因湃推出P58微晶超能电池,都已投产即将陆续装机。极氪强调金砖电池的快充性能,广汽强调P58微晶电池的能量密度,各有亮点。

零跑展示的CTC电池。 没有自研电池的品牌则通过采购策略获得低价电池。零跑汽车副总裁曹力日前媒体采访时表示,零跑汽车的铁锂电芯采购价,已经做到了0.4元/Wh,年中将低于0.4元。目前零跑汽车已对电池进行标品化采购,不同的供应商供应同款标品电芯,每月对电池供应商进行比价,价低者得,以此来获得成本议价权。 曹力预计,动力电池的价格可以压缩到0.32元/Wh。这无疑给降价流出了更大的空间,来应对愈发激烈的市场竞争。 碳酸锂价格跌破10万每吨 动力电池价格持续走低,最直接的原因是电池级碳酸锂价格的暴跌。2022年11月一度触及60万元每吨的高点,2023年12月已经低至10万元每吨。 鑫椤锂电1月24日数据显示,电池级碳酸锂(矿石)报价9.53万-10.13万元/吨,与前一日持平。10万元会是阶段性的底部吗?对此,鑫椤锂电分析师钱艺向时代财经表示,预计支撑位在9万-9.5万元每吨。

零跑展示的CTC电池。 没有自研电池的品牌则通过采购策略获得低价电池。零跑汽车副总裁曹力日前媒体采访时表示,零跑汽车的铁锂电芯采购价,已经做到了0.4元/Wh,年中将低于0.4元。目前零跑汽车已对电池进行标品化采购,不同的供应商供应同款标品电芯,每月对电池供应商进行比价,价低者得,以此来获得成本议价权。 曹力预计,动力电池的价格可以压缩到0.32元/Wh。这无疑给降价流出了更大的空间,来应对愈发激烈的市场竞争。 碳酸锂价格跌破10万每吨 动力电池价格持续走低,最直接的原因是电池级碳酸锂价格的暴跌。2022年11月一度触及60万元每吨的高点,2023年12月已经低至10万元每吨。 鑫椤锂电1月24日数据显示,电池级碳酸锂(矿石)报价9.53万-10.13万元/吨,与前一日持平。10万元会是阶段性的底部吗?对此,鑫椤锂电分析师钱艺向时代财经表示,预计支撑位在9万-9.5万元每吨。

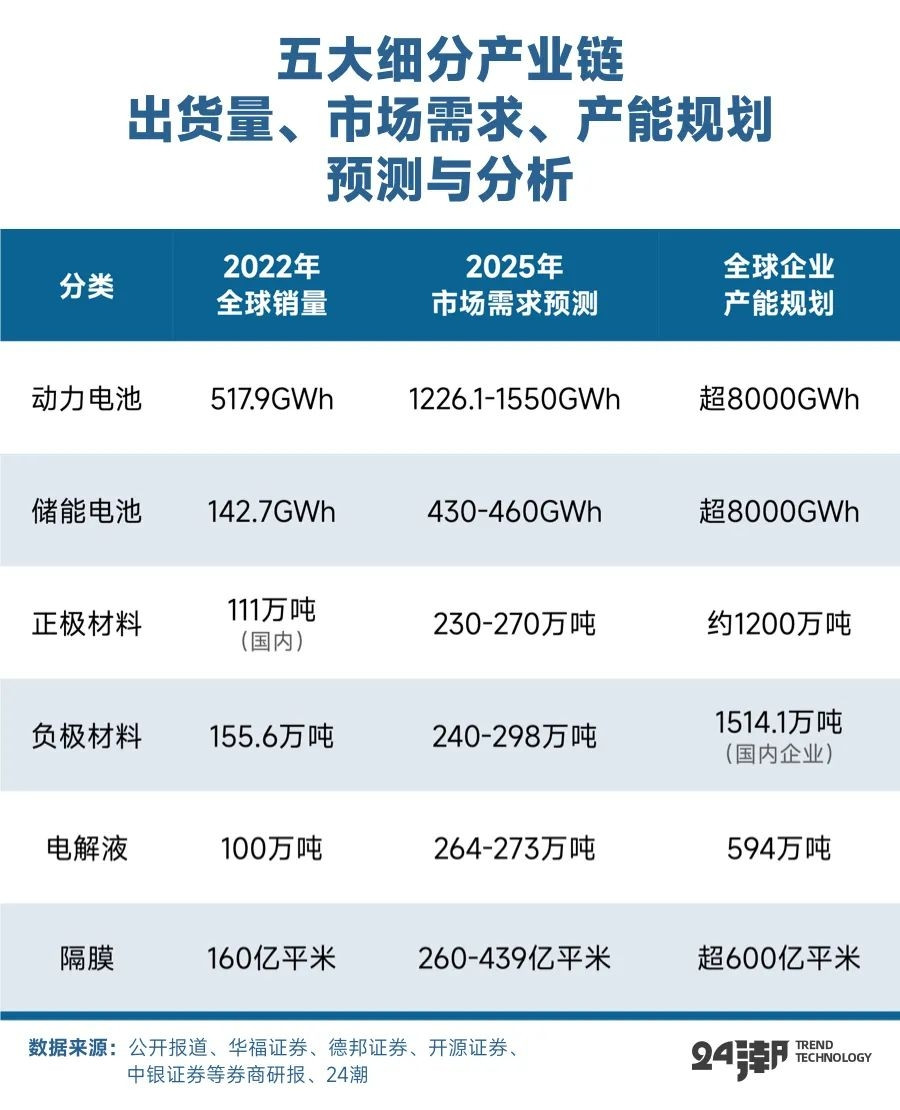

数据来自鑫椤锂电。 钱艺解释称,新年以来,国内碳酸锂价格一直在10万左右徘徊,得益于下游补库和个别主导电池厂2月需求前置,整体成交较前期有所好转。受澳洲高成本矿山减产停产、推迟项目等消息的影响,近期海外锂矿价格也逐步止跌回稳,叠加集运价格(澳新航线)的上涨,对当前碳酸锂价格形成支撑。 “考虑到2月份下游排产大概率会进一步减弱,加之锂盐产业链Q4数据偏悲观,预计碳酸锂价格还会有波阴跌,支撑位在9-9.5万,需求真正回暖至少要等到4月份。” 宁德时代、赣锋锂业逆势扩张 面对碳酸锂价格下滑,早在2023年第三季度,国内市场就传出部分锂矿停产的消息,到了年末,减产和停产的厂家进一步增多。但宁德时代等企业却选择逆势扩张,加大对上游锂矿的布局。 据中国驻多民族玻利维亚国大使馆经济商务处公告,1月17日,宁德时代-宁德邦普-洛阳钼业联合体代表周清华与玻国家锂业公司总裁卡尔德隆签署《波托西省乌尤尼盐湖基于直接提锂技术建设中试工厂协议》。 玻利维亚是世界上锂资源储量最多的国家,玻利维亚国有锂矿公司2023年7月公布的勘探结果显示,该国已探明的锂矿储量已达到2300万吨。上述项目中,主要涉及玻利维亚波托西的乌尤尼盐沼和奥鲁罗的科伊帕萨盐沼。其中,乌尤尼盐沼全世界最大的盐沼,科伊帕萨盐沼则是玻利维亚第二大盐沼。 除了玻利维亚的项目,瑞士银行此前表示,受宁德时代在江西省一个大型项目的推动,未来两年(2024—2025年)中国的产量将增长40%。 瑞士银行指的是宁德时代在江西宜春投建的4500万吨/年陶瓷土(含锂)矿采矿项目。该项目由宁德时代控股子公司宜春时代于2022年4月竞得,探矿权面积6.44平方公里,推断伴生锂金属氧化物量265.678万吨。 在2022年度股东大会上,宁德时代这样总结自己的打法:“锂矿价格低的时候我们就采购,价格高就多挖点自己的矿”。 除了宁德时代,选择加码的还有赣锋锂业。近日,赣锋锂业发布公告,全资子公司赣锋国际有限公司拟以自有资金不超过6500万美元(约4.68亿元人民币)向Leo Lithium收购旗下Mali Lithium公司不超过5%股权。 Leo Lithium旗下的主要资产为位于马里的锂辉石Goulamina项目,本次交易完成后,公司将持有Mali Lithium不超过60%股权,间接持有Goulamina项目不超过60%权益。 1月15日,澳大利亚锂矿生产商皮尔巴拉矿业公告称,该公司已与赣锋锂业及其子公司签署了承购协议修订案,皮尔巴拉将向赣锋锂业增加锂辉石精矿供应量,从此前的每年16万吨增加至未来三年的每年31万吨。 这一合作引来不少质疑:为何在碳酸锂市场价格暴跌的情况下,仍然要增加原材料锂精矿的承购量?对此,赣锋锂业表示,无论市场价格如何,企业仍然要正常生产,保障原材料供应还是重中之重。 2024或开启淘汰赛模式 一边是巨头扩张,一边却是严重的产能过剩。 24潮产业研究院数据显示:截至2023年12月底,在动力电池、储能电池、正极材料、负极材料、电解液与锂电隔膜这6大核心赛道上,已知的企业产能规划均远超2025年第三方研究机构对市场需求的预测上限,未来三年内出现严重产能过剩似乎已不可避免。

数据来自鑫椤锂电。 钱艺解释称,新年以来,国内碳酸锂价格一直在10万左右徘徊,得益于下游补库和个别主导电池厂2月需求前置,整体成交较前期有所好转。受澳洲高成本矿山减产停产、推迟项目等消息的影响,近期海外锂矿价格也逐步止跌回稳,叠加集运价格(澳新航线)的上涨,对当前碳酸锂价格形成支撑。 “考虑到2月份下游排产大概率会进一步减弱,加之锂盐产业链Q4数据偏悲观,预计碳酸锂价格还会有波阴跌,支撑位在9-9.5万,需求真正回暖至少要等到4月份。” 宁德时代、赣锋锂业逆势扩张 面对碳酸锂价格下滑,早在2023年第三季度,国内市场就传出部分锂矿停产的消息,到了年末,减产和停产的厂家进一步增多。但宁德时代等企业却选择逆势扩张,加大对上游锂矿的布局。 据中国驻多民族玻利维亚国大使馆经济商务处公告,1月17日,宁德时代-宁德邦普-洛阳钼业联合体代表周清华与玻国家锂业公司总裁卡尔德隆签署《波托西省乌尤尼盐湖基于直接提锂技术建设中试工厂协议》。 玻利维亚是世界上锂资源储量最多的国家,玻利维亚国有锂矿公司2023年7月公布的勘探结果显示,该国已探明的锂矿储量已达到2300万吨。上述项目中,主要涉及玻利维亚波托西的乌尤尼盐沼和奥鲁罗的科伊帕萨盐沼。其中,乌尤尼盐沼全世界最大的盐沼,科伊帕萨盐沼则是玻利维亚第二大盐沼。 除了玻利维亚的项目,瑞士银行此前表示,受宁德时代在江西省一个大型项目的推动,未来两年(2024—2025年)中国的产量将增长40%。 瑞士银行指的是宁德时代在江西宜春投建的4500万吨/年陶瓷土(含锂)矿采矿项目。该项目由宁德时代控股子公司宜春时代于2022年4月竞得,探矿权面积6.44平方公里,推断伴生锂金属氧化物量265.678万吨。 在2022年度股东大会上,宁德时代这样总结自己的打法:“锂矿价格低的时候我们就采购,价格高就多挖点自己的矿”。 除了宁德时代,选择加码的还有赣锋锂业。近日,赣锋锂业发布公告,全资子公司赣锋国际有限公司拟以自有资金不超过6500万美元(约4.68亿元人民币)向Leo Lithium收购旗下Mali Lithium公司不超过5%股权。 Leo Lithium旗下的主要资产为位于马里的锂辉石Goulamina项目,本次交易完成后,公司将持有Mali Lithium不超过60%股权,间接持有Goulamina项目不超过60%权益。 1月15日,澳大利亚锂矿生产商皮尔巴拉矿业公告称,该公司已与赣锋锂业及其子公司签署了承购协议修订案,皮尔巴拉将向赣锋锂业增加锂辉石精矿供应量,从此前的每年16万吨增加至未来三年的每年31万吨。 这一合作引来不少质疑:为何在碳酸锂市场价格暴跌的情况下,仍然要增加原材料锂精矿的承购量?对此,赣锋锂业表示,无论市场价格如何,企业仍然要正常生产,保障原材料供应还是重中之重。 2024或开启淘汰赛模式 一边是巨头扩张,一边却是严重的产能过剩。 24潮产业研究院数据显示:截至2023年12月底,在动力电池、储能电池、正极材料、负极材料、电解液与锂电隔膜这6大核心赛道上,已知的企业产能规划均远超2025年第三方研究机构对市场需求的预测上限,未来三年内出现严重产能过剩似乎已不可避免。

数据来自24潮产业研究院。 而产能扩张最严重就是动力与储能电池领域。据24潮产业研究院统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh,而根据市场最乐观预测,到2025年动力与储能电池市场的总需求也不过2010GWh。 中国电池产业研究院院长吴辉曾表示,电池行业2023年的关键词是产能结构性过剩和去库存。“库存要降到合理的水平,可能要到2024年下半年”。 在 “2023中国汽车重庆论坛” 上,长安汽车董事长朱荣华公开表示,新能源汽车行业早已经告别了过去 “少电、缺电、贵电” 的局面,国内电池行业出现了产能过剩的情况,而且产能过剩的现象还非常严重。下一步,电池企业或将迎来自己的 “淘汰赛” 。 摩根士丹利分析认为,中国市场的 “价格战” 或将加速二线电池厂商进入产能整合与优胜劣汰的阶段。 瑞士达沃斯世界经济论坛2024年会上,厦门大学中国能源政策研究院院长林伯强也发出警告:“新能源系统和电动汽车系统都在赔本做买卖,库存太大了必须得卖出去,又必须占有市场份额。都在赔本做买卖,业绩怎么可能会好?” 在产能过剩和出清的过程中,一场新的行业洗牌山雨欲来。 本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com

数据来自24潮产业研究院。 而产能扩张最严重就是动力与储能电池领域。据24潮产业研究院统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh,而根据市场最乐观预测,到2025年动力与储能电池市场的总需求也不过2010GWh。 中国电池产业研究院院长吴辉曾表示,电池行业2023年的关键词是产能结构性过剩和去库存。“库存要降到合理的水平,可能要到2024年下半年”。 在 “2023中国汽车重庆论坛” 上,长安汽车董事长朱荣华公开表示,新能源汽车行业早已经告别了过去 “少电、缺电、贵电” 的局面,国内电池行业出现了产能过剩的情况,而且产能过剩的现象还非常严重。下一步,电池企业或将迎来自己的 “淘汰赛” 。 摩根士丹利分析认为,中国市场的 “价格战” 或将加速二线电池厂商进入产能整合与优胜劣汰的阶段。 瑞士达沃斯世界经济论坛2024年会上,厦门大学中国能源政策研究院院长林伯强也发出警告:“新能源系统和电动汽车系统都在赔本做买卖,库存太大了必须得卖出去,又必须占有市场份额。都在赔本做买卖,业绩怎么可能会好?” 在产能过剩和出清的过程中,一场新的行业洗牌山雨欲来。 本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com