网讯:在多重因素的推动下,中国储能产业正在迎来高速发展期。

得益于各地新能源政策的紧密联动,储能行业鲜明的产业集群效应正在中国城市中显现:既出现在传统制造业巨头集聚的沿海一线城市;也出现在擅长“抓住风口”提早布局新产业的二线城市;甚至还出现在拥有新能源原材料矿产储备或拥有“风光电”资源的三线县级城市。

伴随储能产业集群的“遍地开花”,一场城市排位战正在这个号称“十万亿级”的蓝海市场里拉开了竞争序幕,群雄竞逐,展望“十四五”期末,谁又会成为真正的储能之都?

让我们先来从三个维度,看中国储能产业在各大城市的发展现状。

01.维度一:企业数量

图1(统计时间2023/7/28 数据来源:企查查)

图2(统计时间2023/7/28 数据来源:企查查)

通过企查查大数据平台,搜索在工商注册经营范围中登记了“储能”业务的企业(下文简称“经营储能业务的企业”),综合统计31个省份、342个市级城市的数据发现:

截至2023年7月28日,中国注册企业中经营范围登记了“储能”业务的企业约有13.16万家,将此数量平均到342个市级城市,则每个城市平均拥有337家相关企业。但根据实际统计,达到平均值数量以上的城市仅有70座。

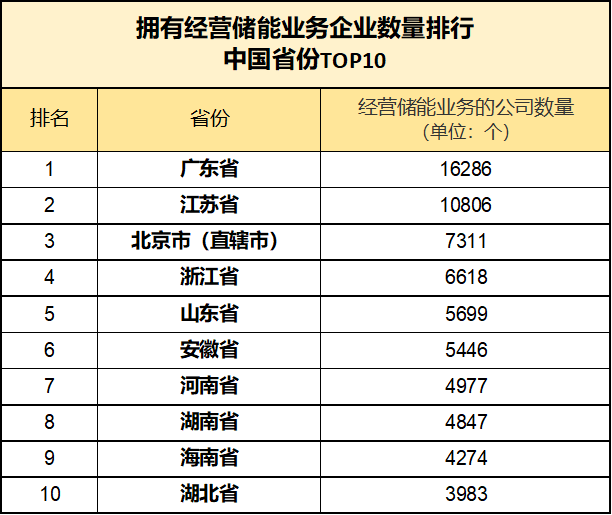

其中,以注册在广东省的企业最多,其次是江苏省,两省经营储能业务的企业数量均超过了1万家。

而在城市排名中,以注册在深圳市的企业最多,其次是北京市,两市经营储能业务的企业数量均超过了7000家,遥遥领先其他城市,甚至领先其他省份的企业注册数量总和。

经营储能业务的企业,其地区分布呈现鲜明的特色,表现在:

集中注册在东部制造业强省和中部省份;

集中注册在省会城市;

大多数省会城市拥有的经营储能业务的企业数量超过了整个省份相关企业数量的50%,同省份的其他城市拥有经营储能业务的企业数量占比极少,远低于平均值,并非均衡分布。

但是,也有特例。比如浙江省,其所拥有的经营储能业务的企业,在统计时已达到6618家,是中国第四大储能之省,仅次于广东省、江苏省和北京市。浙江省是全国为数不多的、储能业务企业在省内各大城市注册数量分布较为平均的省份:11个市级城市中,有7个市级城市的储能企业数量在400家以上,即使是注册企业数量最少的丽水市,也拥有107家储能相关企业,而省会杭州市拥有的储能企业数量占比仅约为32%,是全国省会城市拥有储能企业数量占比最低的省份。

而与浙江省形成鲜明对照的是四川省。根据统计,成都市拥有2314家经营储能业务的企业,这个企业数量在中国城市排名中位列第八,但四川省其他19个市级城市,总计拥有的经营储能业务企业仅有1084家,平均每个城市拥有的相关企业数量不到54家。

此外,在上述TOP 10榜单中,作为非省会城市、非直辖市入榜的市级城市只有3个,分别是广州省的深圳市、东莞市和江苏省的苏州市。

从经济体量来看,经济规模越强的省份,普遍拥有数量更多的储能业务企业。结合中国国家统计局已公布的数据,2023年上半年,广州省、江苏省的GDP已突破6万亿元;山东省GDP已突破4万亿元;浙江省、河南省的GDP已突破3万亿元;湖南省、湖北省、四川省、北京市、上海市的GDP已突破2万亿元,遥遥领先其他省份,而这些省份或省份相关城市,也占据了“省份TOP10”(参见图一)和“城市TOP10”(参见图二)排名中的大部分位置。

值得注意的是,虽然海南省2023年上半年GDP仅有3458.79亿元,其GDP规模仅是经济强省的十分之一,但海南省拥有4274家经营储能业务的企业,超过了今年上半年GDP规模2万多亿元的湖北省拥有的相关储能企业数量,其省会海口市拥有2775家经营储能业务的企业,位于“城市TOP 10”(参见图二)排名第四位,仅次于深圳市、北京市和上海市。

02.维度二:创新力

胡润百富董事长兼首席调研官胡润在接受媒体采访时曾表示:“新能源企业聚集程度的高低,反映了城市创新能力和产业环境的优劣,也直接影响着城市的发展潜力和竞争力。”

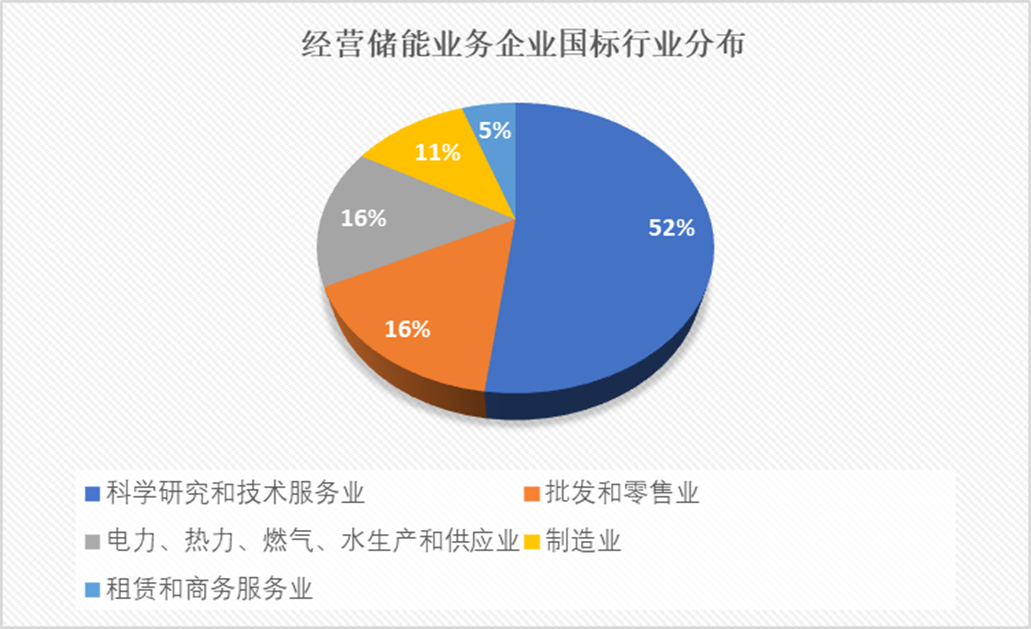

创新力,首先体现在对研发的支持和普及力度上。通过在企查查企业数据平台的检索,在经营储能业务的企业中,税务登记上国标行业的分布情况如下:登记在“科学研究和技术服务业”的企业占比达到52%,约有5.8万家企业;其次是“批发和零售业”“电力、热力、燃气、水生产和供应业”“制造业”,占比分别达到16%;涉及储能原材料的国标行业“采矿业”分布较少,仅375家,占比仅0.003%。

图3(统计时间2023/7/30 数据来源:企查查)

其中,登记有“科学研究与技术服务”国标行业的储能业务企业,以注册在江苏省的企业数量最多,达到6776家,且这个数量正在不断增长;其次是偏好于选择注册在北京市和广州省。排名靠前的3个省份,拥有科创类储能企业的平均数量远多于其他省份,几乎是排名靠后省份拥有相关企业数量的两倍之多。

图4(统计时间2023/7/30 数据来源:企查查)

如图4,拥有科创类储能企业的省份排名,几乎与“省份TOP10”排名(参见图1)重叠。但位列“省份TOP10”中排名的海南省、湖北省,拥有的科创类储能企业数量排名仅分别位列第16位和第13位;河北省虽然在经营储能业务企业的数量未进入前十排名,但在拥有科创类储能企业数量的省份排名上跻身至第10位。

图5(统计时间2023/7/30 数据来源:企查查)

在统计的342个中国市级城市中,有14个城市的科创类储能企业数量超过1000家。值得注意的是,山西省的太原市,虽然没有进入“省份TOP10”(参见图1)和“城市TOP10”(参见图2)的排名,但其拥有着1438家科创类储能企业,已超越了拥有储能企业最多的深圳市所拥有的科创类储能企业数量。

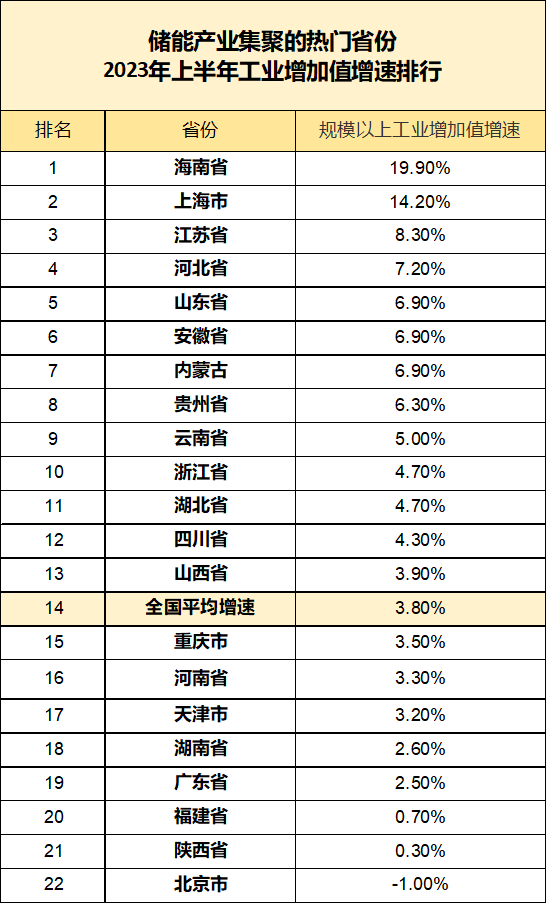

创新力,还体现在工业增加值的变化和新增企业数量,这是新的经济增长点是否正在释放创新动能的标志之一。

结合中国国家统计局已公布的数据,2023年上半年,全国规模以上工业增加值同比增长3.8%(增速已扣除价格因素)。在中国工业生产领域,太阳能电池、新能源汽车、工业控制计算机及系统产量分别增长54.5%、35.0%、34.1%。

而在全国所有省份中,2023年上半年,以海南省的规模以上工业增加值涨幅最高,同比增长19.9%,位居全国各省排名首位。在海南省的工业产业中,制造业同比增长20.6%;采矿业同比增长7.8%;电力、燃气及水的生产和供应业同比增长10.6%。

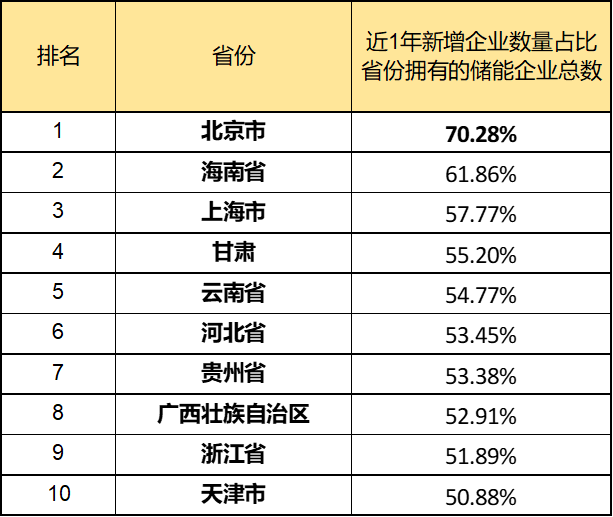

图6(统计时间2023/7/30 综合媒体报道)

这样的增长也反应在海南省的储能产业布局中,在海南省拥有的经营储能业务企业中,约有61.86%的企业为2022年上半年至2023年上半年新设成立;同时,海南省也是将储能产业布局下沉到最多县级行政区的省份。

在海南,15个省级直辖县共计拥有经营储能业务的企业715家,且接近95%的相关企业成立在近3年内(即中国提出“碳达标”“碳中和”目标之后)。其中文昌市、澄迈县表现突出,分别已拥有112家和159家经营储能业务的企业。

整体而言,在收录进入统计的31个省份中,平均有48.5%的储能业务企业是在最近1年内新设创建。

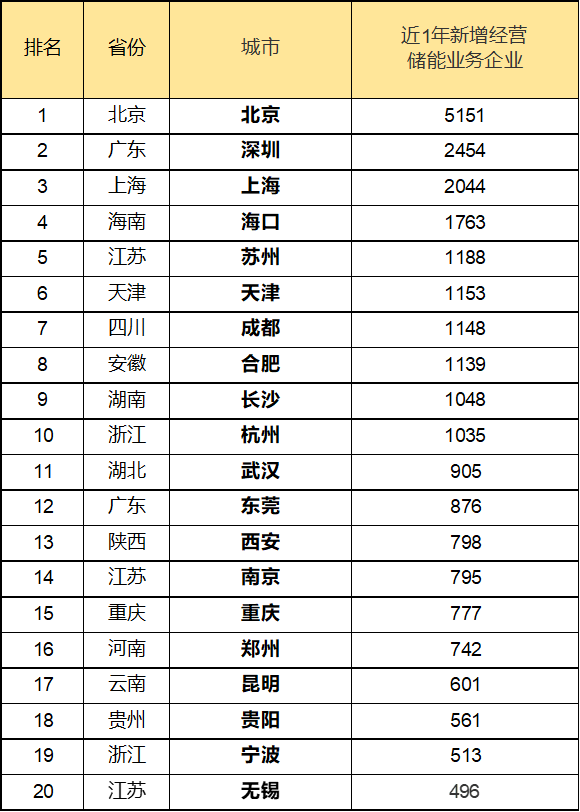

新增储能企业势头凶猛的,不仅在深圳市、上海市、苏州市等新能源和制造业巨头汇集的一线城市;也在外贸产业发达的杭州市;积极发展储能产学研的西安市;还有新近入场的北京市、海口市、贵阳市和昆明市。

此外,中部主要省份的省会合肥市、郑州市、长沙市、武汉市储能业务的新增布局均增速显著。

图7(统计时间2023/7/30 数据来源:企查查)

图8(统计时间2023/7/30 数据来源:企查查)

03.维度三:政策目标

“十四五”期间是中国贯彻落实“双碳”目标的战略关键期。截至目前,已有20余个省份明确了“十四五”期间的储能发展目标,储能目标合计超过6000万千瓦——这个储备数值是国家能源局在《关于加快推动新型储能发展的指导意见》中提出的,要到2025年实现储能储备3000万千瓦目标的两倍。

政策环境是激励储能行业飞速布局的关键,各省“十四五”储能发展目标将对“储能之都”的竞争起到最关键的指引作用。

图9:十四五期间部分省份储能发展目标

目前,以青海省、甘肃省、山西省的目标储能规模最大,尤其是青海,包含2项国家储能发展先行示范区重点示范项目,2025年新型储能预计装机600万千瓦。随后是山东省、宁夏自治区,2025年新型储能预计装机500万千万;河北省的储能规模目标也达到400万千万,包含一个可再生能源国家示范区。

从政策设定的发展目标来看,到2025年,中国西北地区省份无疑是真正的“储能大户”,几乎占据了全国储能装机目标的三分之一。如果再算上配储政策最“激进”的新疆自治区(允许风电光伏发电项目建设按25%配比、有4小时以上时长的储能项目)——同时,仅在2023年上半年,新疆新增新能源装机容量达到701.7万千瓦,是2022年同期新增新能源装机规模的10.5倍——西北地区的储能规模,预计将占据全国储能储备的二分之一以上。

04.谁会是真正的储能之都?

城市实力体现未来能够容纳成长的企业数量;创新力决定未来的产业影响力;政策目标决定未来的市场边界——综合上述三个维度的表现,山西省省会太原市,出乎意料地正在展现着极强的综合指标。

虽然在企业数量上,太原市尚没有进入“城市TOP10”(参见图二)排名,但已统计有2143家经营储能业务企业,依旧位列“第一梯队”,且有1438家企业登记为科创型储能企业,而山西省的储能目标到2025年预计要装机600万千瓦——但具有同样或接近规模装机目标的甘肃省、宁夏省、青海省等西部省份,尚没有释放出“落地”的力量,统计的储能企业数量均在1000家以下。

虽然当下,太原市在储能行业的舆论热度比不上东部和中部的一线城市,但作为一个传统煤矿大省,在巨大的能源转型压力的驱动下,或许太原市在新能源行业即将释放的潜能,指日可待,不仅可以继续期待太原市在储能企业数量上的持续增幅,亦或许,未来超大市值规模的储能企业也将在山西省成就。

海南省海口市是2023年储能赛道里冲出的另一匹黑马。

原本在储能市场默默无闻的海南省,由于“光伏+储能”的配置要求,也成为了储能项目开发的重点市场之一。据中国储能网新闻中心发布的数据显示,截至2022年8月底,海南已启动的储能项目达540MW/1080MWh,并且超85%的项目进入了实质性的EPC/设备采购和建设阶段,已有瑞浦兰钧等储能代表企业驻扎海南。2023年上半年,海南省工业增加值的增速领衔全国,可见发展势头之猛。

而海南省自贸港独特的行政地位和外贸销售优势,相对东部一线城市较低的营商成本,或将让各大储能项目的投资回报周期缩短,这或许,将成为海口市争夺“储能之都”的独特砝码。

湖南省长沙市,在2023年喊出了打造“钠电之都”的城市排位口号,专攻新型储能材料。已有投资6.5亿元的湖南轻盐集团锂钠新能源电池正极材料项目在长沙落户,将建设年产7500吨锂电池和1.5万吨钠电池正极材料智能生产线。截至2022年,长沙先进储能材料产业集群产值已突破1000亿元,全市共拥有储能企业150家,数量位居全国前列,规模以上企业近80家。

“剑指万亿级产业,打造储能之都”,当城市排位赛的口号频繁响起,目标所在为何?胡润分析认为,“对于城市而言,新能源产业是推动区域经济转型与可持续发展的重要引擎……能够抓住新能源产业机遇的城市,未来将在中国财富地图上将占据更好的位置。”

那么,这场未来的财富C位争夺之战,是否会彻底改变中国工业产业发展的格局?答案令人期待。

(原标题:“储能之都”争夺战:西北韬光养晦,海南“黑马之姿”)