一、市场分析

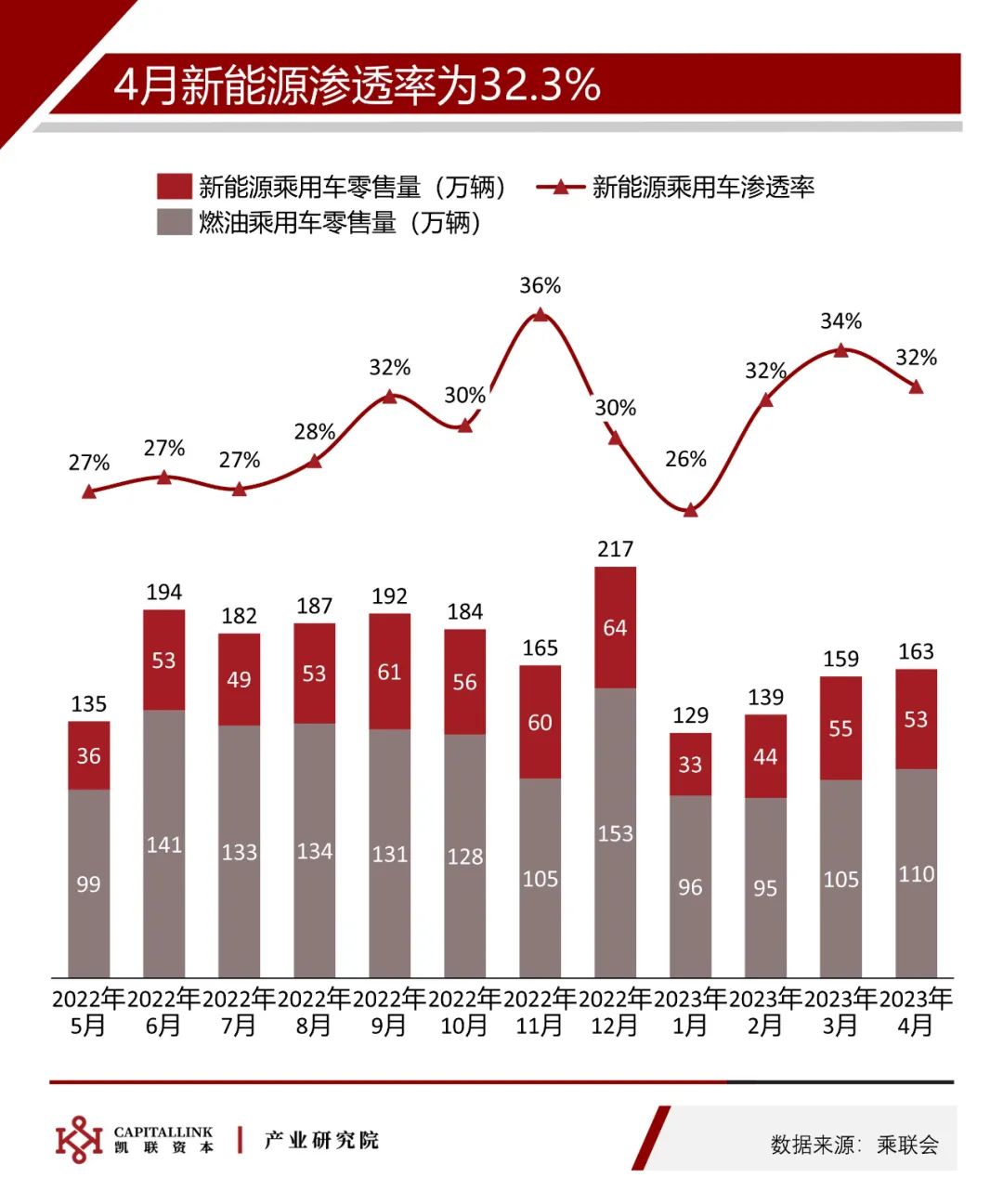

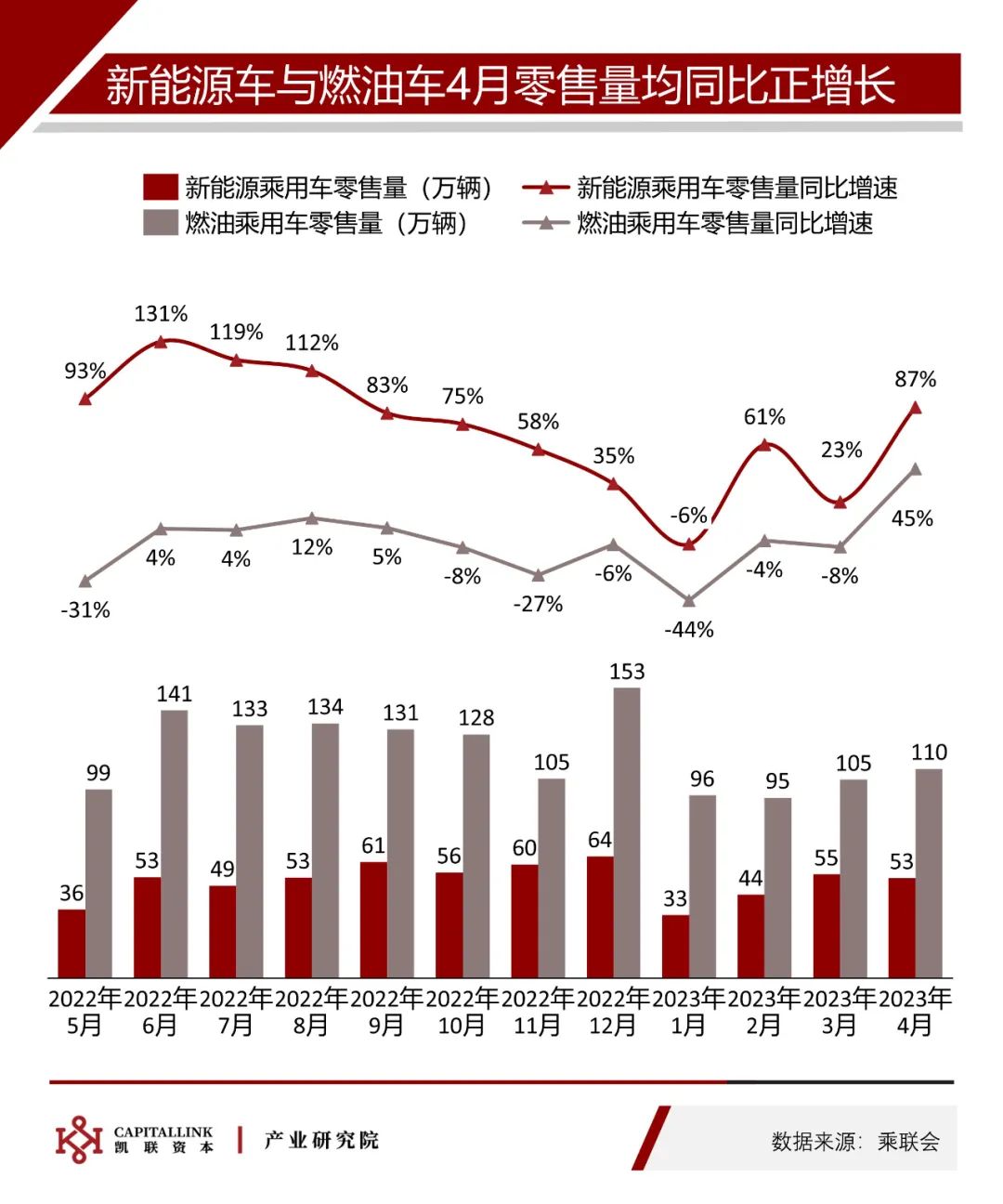

4月乘用车市场总零售量163.0万辆,同比增长56%、环比增长2.5%,由于去年同期车市受疫情影响严重,同比高增并无过多意义;环比保持了连续3个月的正增长,增速依旧微弱,车市的消费者意愿和信心正在缓慢恢复,但要恢复到去年下半年单月180万辆以上的水平难度依旧较大。

新能源车率先从今年1月以来乘用车市场销售疲弱的环境中走出来,3-4月销量已经恢复到了去年较好时间段的水平,但环比依旧看不到增长;而燃油车销量则徘徊在100多万辆,较去年下半年月均130万辆下滑了20万辆以上。

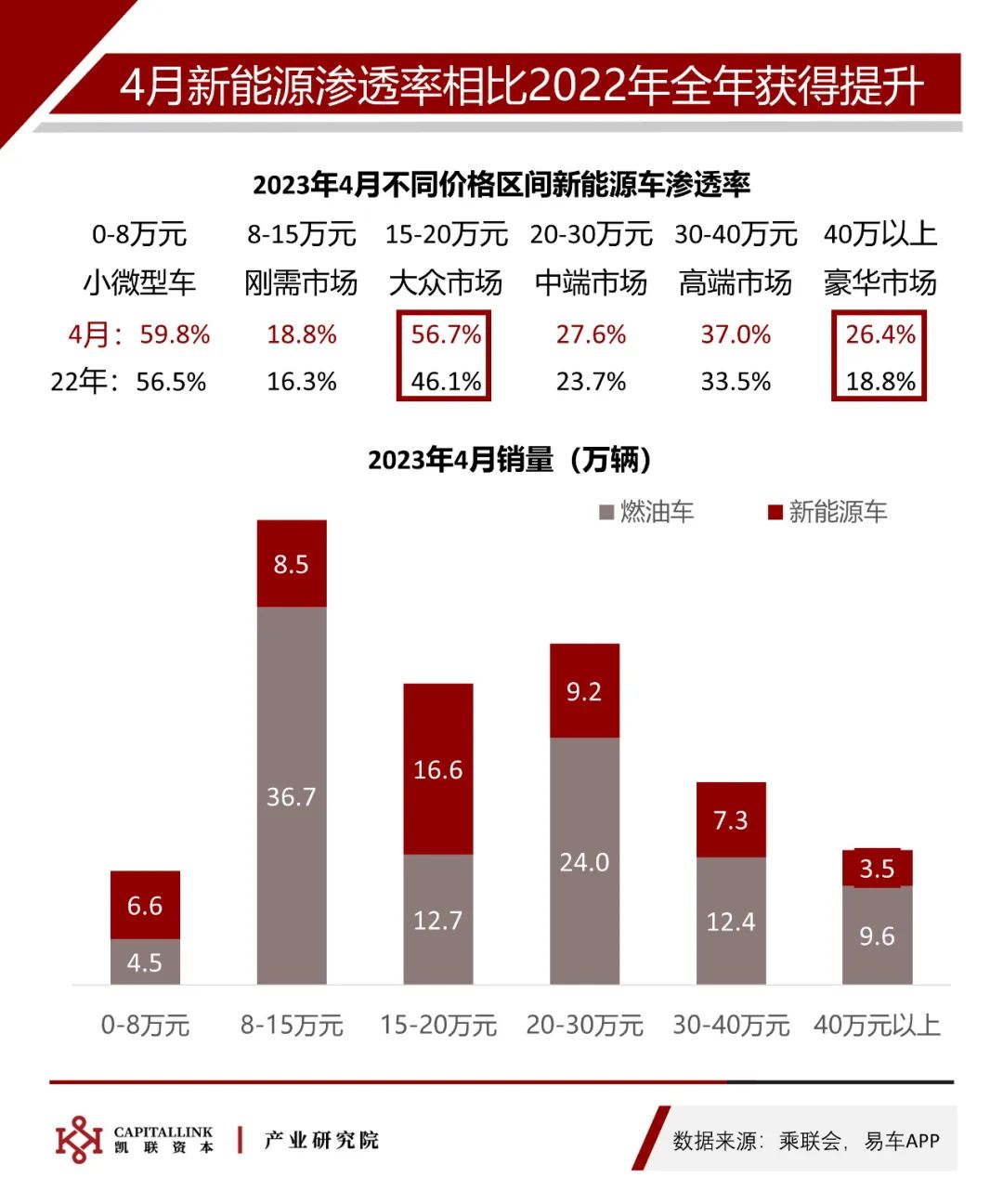

4月新能源车不同价格段的渗透率较22年全年水平均表现为上升;其中,15-20万元的大众市场4月渗透率为56.7%、40万元以上的豪华市场为26.4%,较22年全年水平分别上升10pct/8pct;整体新能源车4月份渗透率保持在30+%,高于去年全年的27.6%。

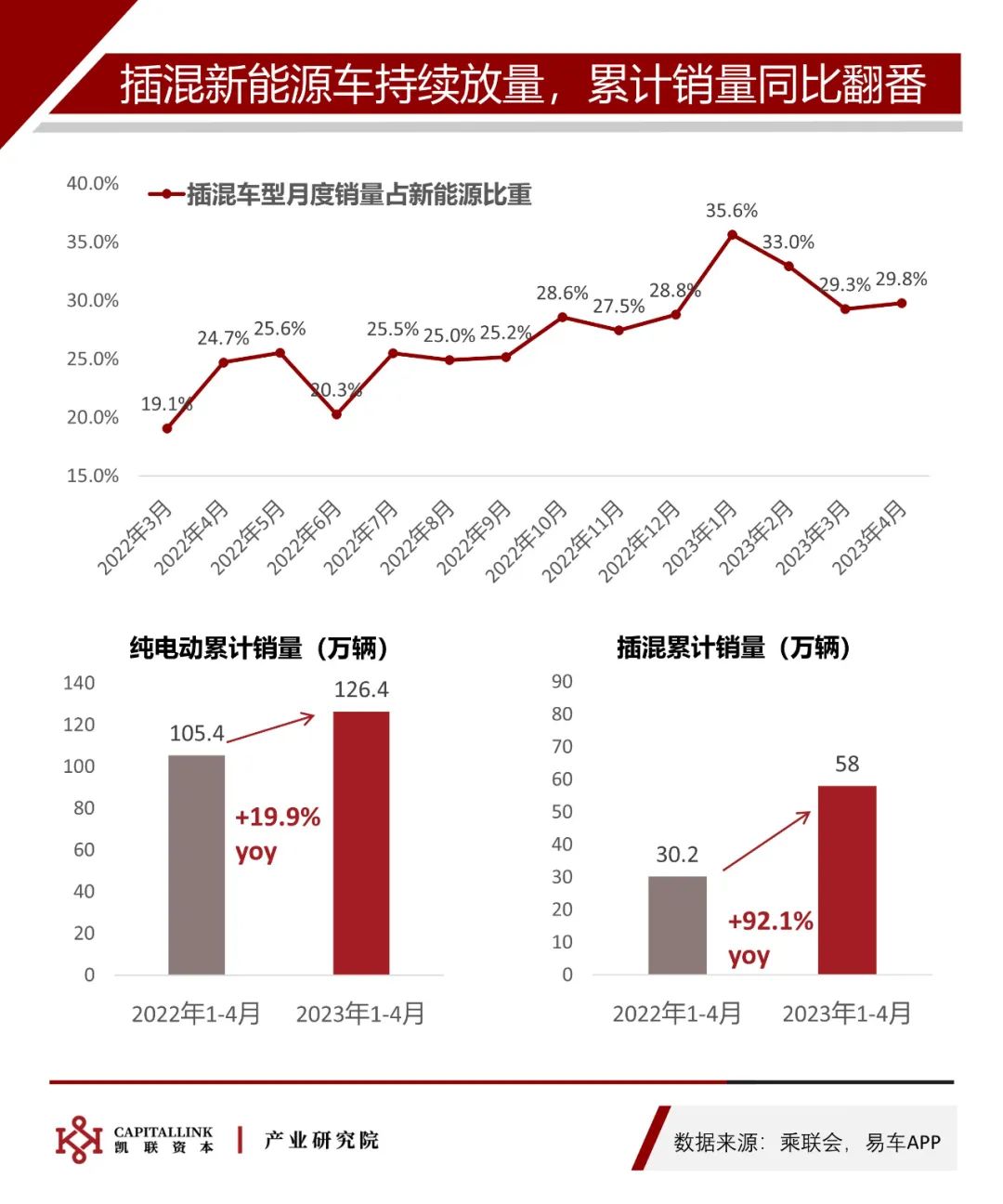

新能源乘用车中插混车占比约30%,纯电动车约70%。今年1-4月纯电动车累计销量同比增长19.9%,而插混车由于体量相对小,持续放量下累计销量同比增速近1X;二者共同作用下,新能源车整体1-4月累计销量同比增长36%。当电池技术边际改善仍需突破,插混车或具备相对优势,能为新能源车继续扩大市场份额贡献有效增量。

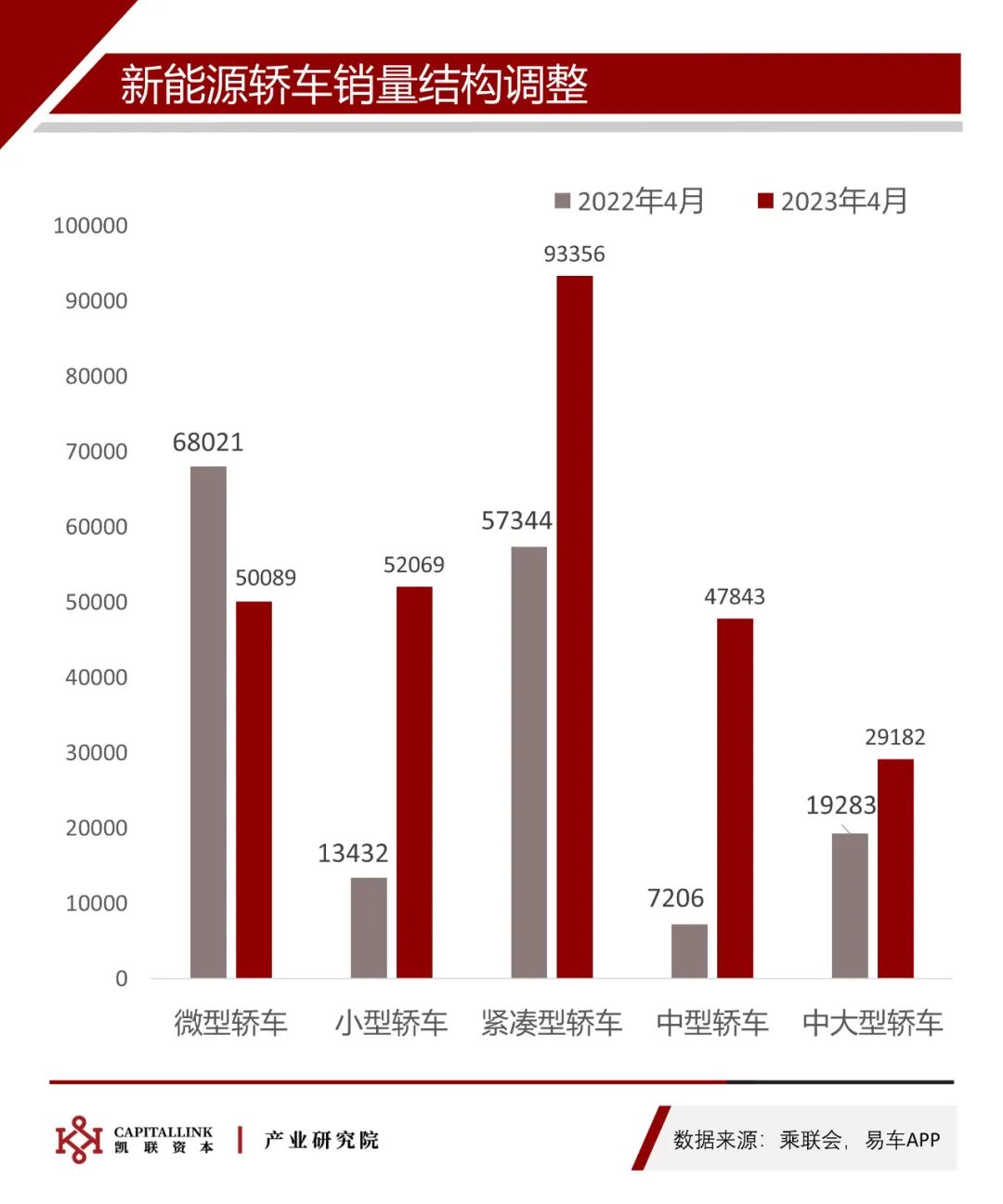

新能源轿车中,尽管微型轿车月度销量同比有较明显下降,但在中间型号轿车(小型、紧凑型、中型)销量同比快速提升的带动下,新能源轿车的4月销量实现同比增长87%。

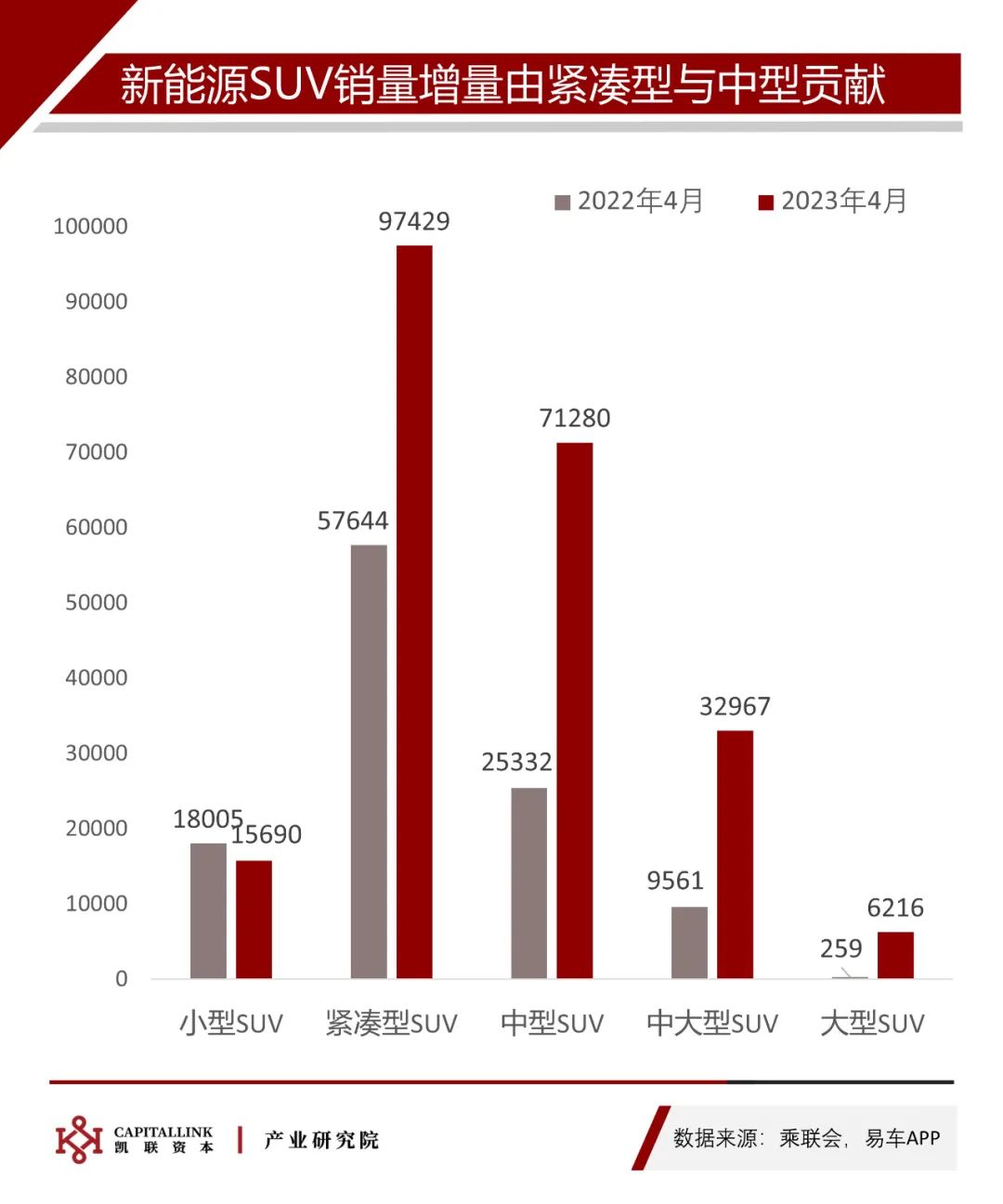

新能源SUV中,除小型SUV月度销量同比下降13%,其余型号的SUV在新能源车消费修复的前提下同比均有明显增长,其中尤以紧凑型SUV与中型SUV增量显著。

1-4月累计销量TOP10厂商中仅比亚迪实现同比显著正增长;而上汽大众、广汽丰田、上汽通用与东风日产累计销量不及2022年同期水平,其中东风日产同比跌幅达到-30.3%。榜单其余厂商累计销量同比有小幅提升,总体表现为修复,但修复不及预期。

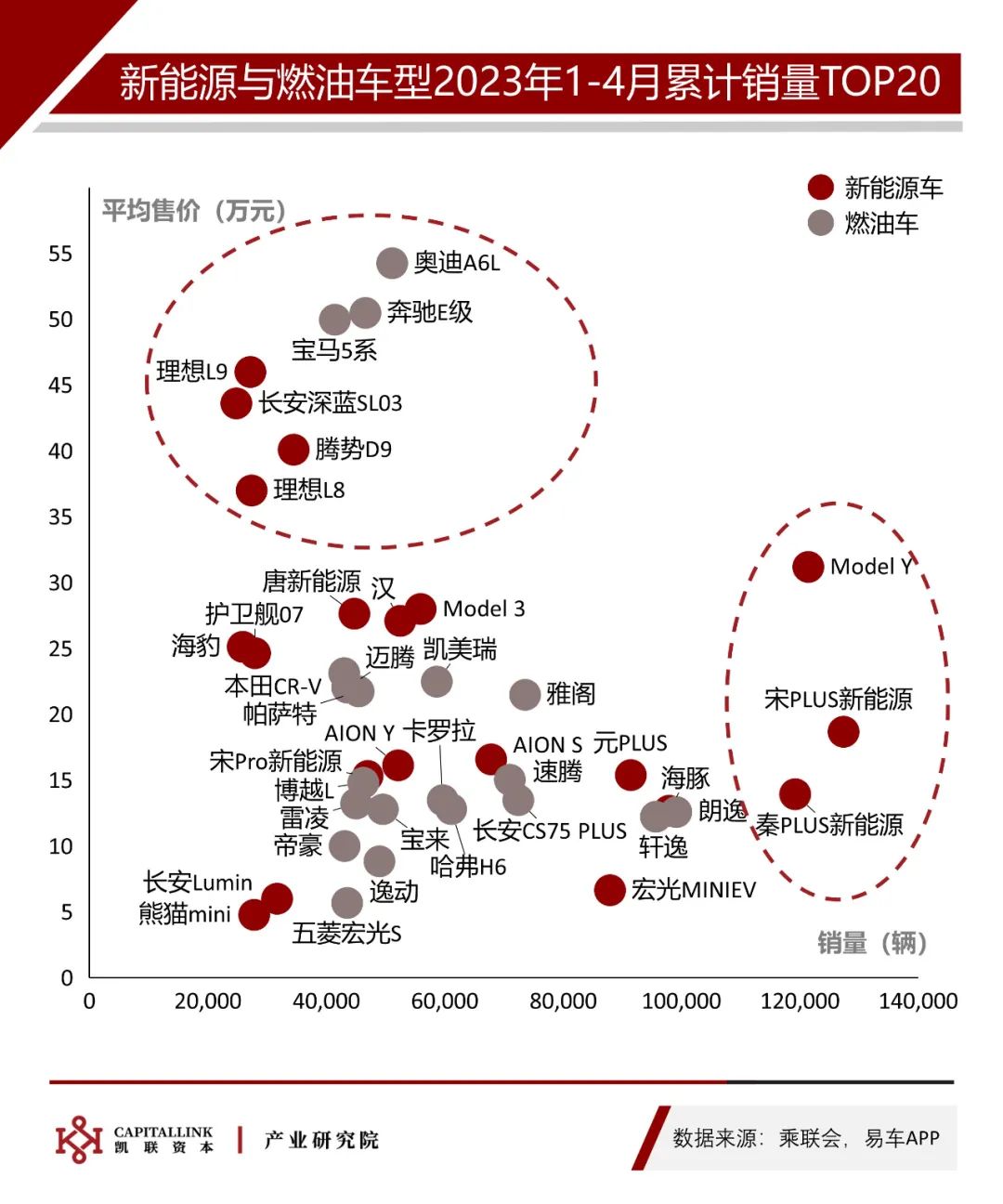

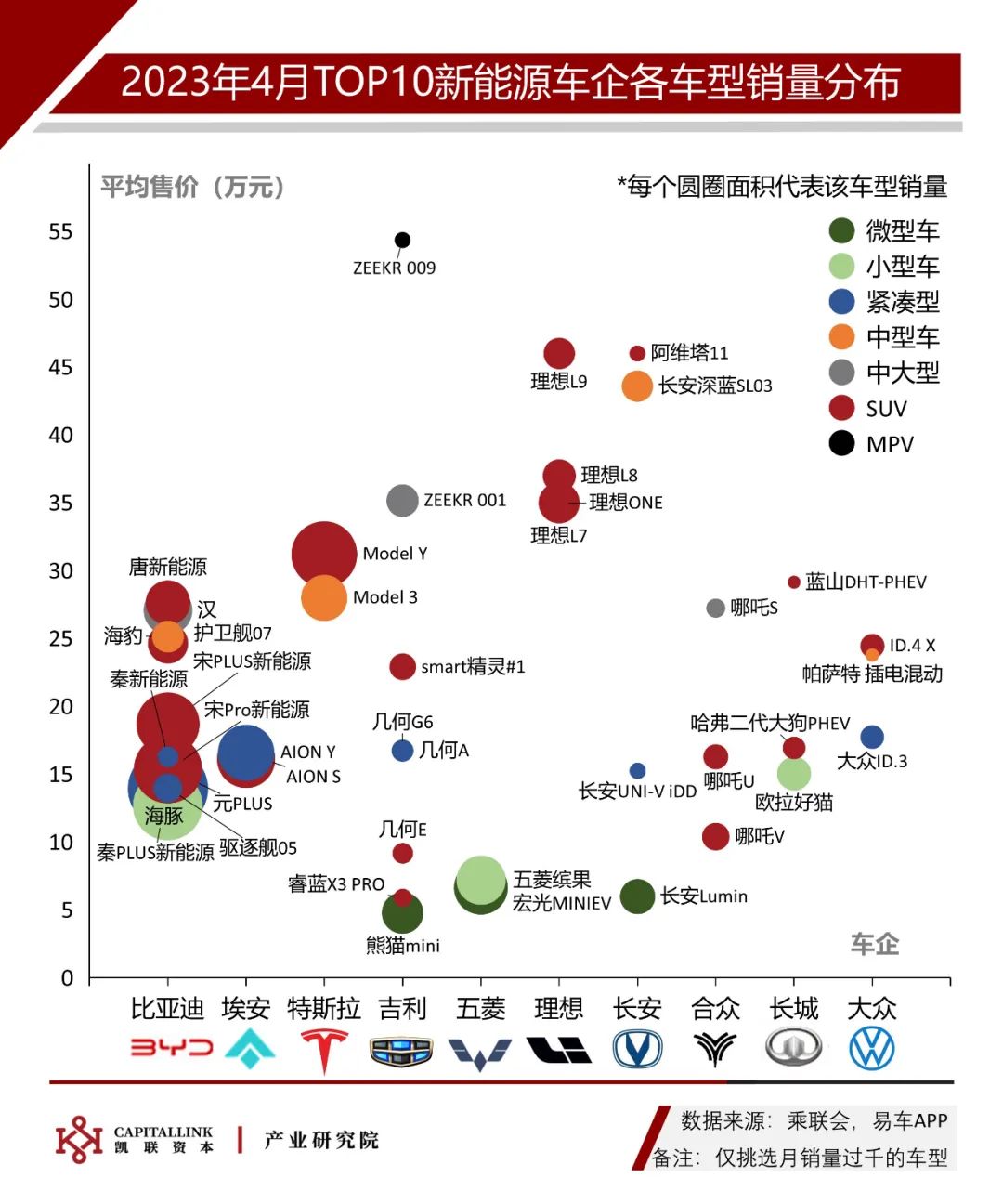

1-4月累计销量排名前20的热销车型中,新能源偏高端车型如理想L9、长安深蓝SL03、腾势D9等,量价直追BBA的热门燃油车型;新能源宋PLUS、秦PLUS和Model Y等车型销量领先于市面上其余车型。

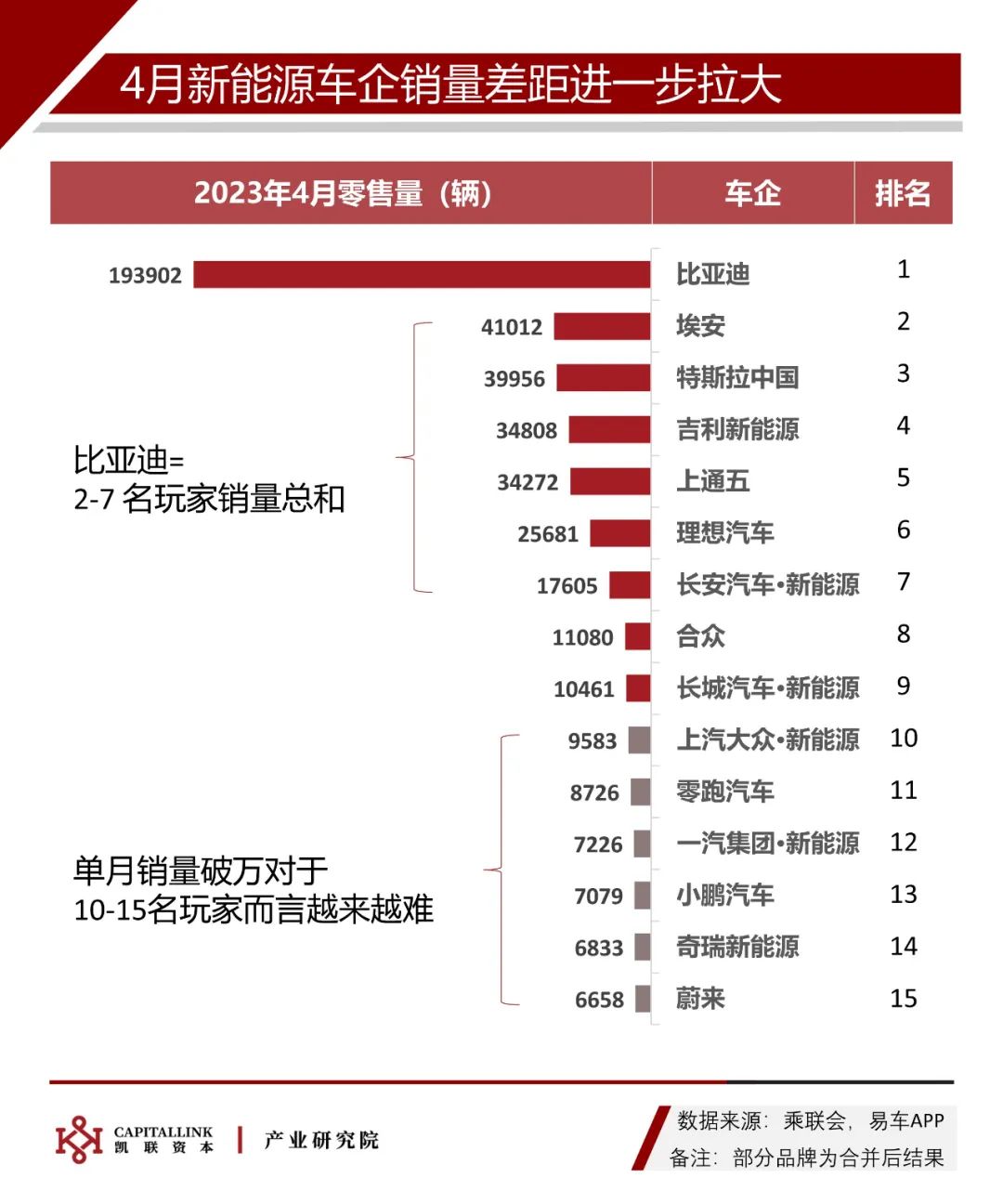

新能源车企中,比亚迪4月销量继续保持绝对领先;而埃安、特斯拉、吉利、上汽通用五菱、理想与长安新能源继续保持排名在2-7区间。一超多强格局趋于稳定,对于零跑、小鹏、蔚来等新势力玩家,竞争压力仍高悬头顶。

比亚迪与吉利在新能源车市场的布局实现多个价格段、多种型号覆盖;特斯拉与理想专攻偏高端市场布局,依靠明星车型保持竞争地位。

4月共有4款新能源轿车车型进入全部轿车车型销量TOP10榜单。其中比亚迪的秦和海豚分列冠亚,而埃安的Aion S在近4X倍速的放量后,排名升至第6;宏光MINI的4月销量同比减少27.4%,排名跌到第9。

4月同样有4款新能源SUV车型进入全部SUV车型销量TOP10榜单。比亚迪继续霸榜,宋和元PLUS系列排名领先;特斯拉Model Y重归TOP10榜单,由于受到22年4月上海疫情的影响,其销量基数暴跌,故同比增长近27X。埃安Aion Y表现抢眼,同比增长242%,排名升至第4。

凯联产业研究院持续关注新能源汽车及其相关产业链的发展,扩展、更新、迭代分析角度与范围,将持续以月度周期输出新能源汽车、动力电池、汽车智能化关键零部件的月度跟踪报告,欢迎和期待与产业界、研究界、投资界的同仁探讨。

凯联资本长期关注于中国汽车工业崛起,以及汽车电动化、智能化进程,已投项目有汽车产业链中阿尔特、经纬恒润、泽景电子、中车新能源、中交兴路等优秀公司。

欢迎联系凯联产业研究院,邮箱:report@capitallink.cn