数据显示,2023年中国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。同时,中汽协预测,2024年新能源汽车产销将达到1150万辆左右的规模,增长20%左右,占到汽车市场的三分之一,有望创历史新高。

充电基础设施方面,截至 2023 年底,全国充电基础设施累计数量为 859.6 万台,同比增加 65%。全年充电基础设施增量为 338.6 万台,新能源汽车销量 949.5 万辆,桩车增量比为 1:2.4,与上一年度桩车比略有提升,充电基础设施建设速度与新能源汽车增长数量仍呈超前发展态势。

与充电模块息息相关的直流充电桩数据,更加能体现出这股强劲发展动力,2023年底全国公共直流桩120.3万台,相比上一年增长44.2万台。据中国充电联盟预测, 2024年公共直流充电桩将达到172.9万台,全年增量52.6万台,公共直流桩增长量呈现加速发展之势。

毫无疑问,作为直流充电桩的核心部件,成本占比近一半的充电模块,随着直流充电桩建设浪潮的到来,也必将迎来2024年更富前景的高光之年。

2023年充电模块市场现状

回顾电动汽车充电桩行业的发展历程,充电模块产品也经历了不断迭代的过程,尤其是2017年国家电网提出“恒功率”充电标准后,20kW恒功率充电模块一直占据市场主流。但进入2023年,充电模块向更高功率的发展趋势越来越明显,整体来看,20kW和30kW、40kW各占半壁江山,而40kW充电模块销量随着大功率充电堆的应用增长明显加快。其实,高功率、宽电压正是模块产品升级发展的广泛业界共识。

另一方面,随着充电模块产销量大幅增长,单品价格呈快速下降趋势。据统计,充电模块价格从2015年的约0.8元/瓦,降至2019年末的0.13元/瓦左右,是第一阶段的断崖式下降期;此后疫情三年,叠加芯片短缺,价格曲线处于稳中有降,区段时间甚至略有反弹的局面;进入2023年,随着充电设施建设新一轮发力,充电模块产销进一步放量,价格竞争仍是产品竞争的重要表现形式和关键因素之一。

也正是因为残酷的价格竞争,导致部分技术和服务跟不上的企业被迫淘汰或转型,实际淘汰率高达75%以上,目前主要的充电模块供应商(这里指以外部供应为主的模块企业)由2015年的30多家,已急速下降至10家左右,目前我们屈指可数的,如:英飞源、优优绿能、通合科技、盛弘、永联、星源博锐、凌康、华为等。

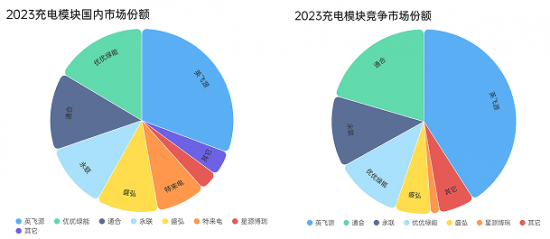

目前市场上充电模块生产商主要分为供应型企业和自产自用型企业。根据市场参与者分类特征,我们进一步分析,2023年度的模块市场规模和份额占比情况。根据各企业年度总结和对比分析,2023年在包含所有参与者的充电模块总量市场上,市占率前五的企业是:英飞源、优优绿能、通合科技、永联、盛弘;相较于2023年通合科技进步明显,唯一不变的是长期霸居榜首的英飞源,一直保持33%以上的市场占有率。

在剔除完全自产自用类型份额之外,以供应型为主的充电模块竞争市场(所谓竞争市场是指市场充电模块总数量减去企业自用和企业股东采购量,所得的市场竞争性需求值),市占率前五的企业是:英飞源、通合科技、永联、优优绿能、盛弘。无论是整体模块市场还是竞争性市场,市占率前五的企业第一次完全相同,只是次序稍有差异,前五大企业总量占据市场绝大部分份额,产业集中度高,竞争格局日趋明朗。

充电模块产品发展趋势

经过将近十年的大规模市场化应用的检验,充电模块技术日臻成熟,就市场上主流产品核心技术而言,各企业之间的技术水平还是有一些差距,关键在于如何提升产品的可靠性及充电效率。在电动汽车加速渗透的今天,高品质充电已经成为充电行业发展的趋势,但同时产业链的成熟也导致充电设备的降本压力越来越大,随着单位利润率的不断下降,充电模块企业规模化效应将越来越重要,产能必将进一步集中,处于行业供货量主流领先的企业,将会更加主导全行业的发展。

目前充电模块技术发展方向,从其散热方式划分,大体分为三大类产品:一类是直通风型模块,市场主流产品类型,所有模块企业均在生产;一类是独立风道和灌胶隔离型模块,前者有优优绿能、云充为代表,后者以英飞源为代表;一类是全液冷散热充电模块,以英飞源、华为为代表。

三种类型充电模块产品存在技术迭代性特征,而由于使用的经济性原则,风冷模块是当下应用最广泛的产品类型。为解决风冷模块使用过程中因环境恶劣导致的高故障率,在抗击长时间高热运转下的散热功能相对较差等问题,模块企业进一步开发出独立风道和隔离风道产品,通过优化风道设计,保护主要器件免于粉尘污染和腐蚀,从而大大减少故障率,提高可靠性和使用寿命。此类产品介于风冷和液冷之间,作为性能优良而价格适中的产品,有其丰富的应用场景,具备相当的市场潜力。

值得注意的是,液冷充电模块被普遍认为是充电模块技术发展的最优解。2023年底华为宣布,2024年要部署10万根全液冷充电桩;更早之前的2020年,英飞源全液冷超充系统即已在欧洲开始商用,全液冷充技术一时成为行业关注的焦点。目前全液冷模块、全液冷充电系统集成能力还有一定的技术壁垒,完全掌握的企业不多,国内以英飞源、华为为典型代表。

另一方面,从模块的电流类型划分,现有充电模块包含ACDC充电模块,DCDC充电模块,双向V2G充电模块。ACDC用于单向充电桩,这是应用最广泛、最多的充电模块,DCDC应用于光伏对电池的充电,电池对车端的充电,应用在光储充项目或者储充项目中。V2G充电模块,是要解决以后的车网互动功能或能源电站的双向充电需求。

1月3日,国家发改委等四部门联合印发的《关于加强新能源汽车与电网融合互动的实施意见》,为智能有序充电,双向充放电提供了顶层政策设计,为充电站参与电网峰谷调控、虚拟电厂、聚合交易、充储一体等应用场景确定了方向,但这些都离不开双向V2G充电模块的硬件基础保障。据悉国内最早预研双向V2G充电模块的厂家是英飞源,目前英飞源V2G 模块市场占比超90%,电网体系V2G充电桩一家独大。

当前在充电模块使用过程中,出现最多的问题是因为环境的恶劣所导致的故障率较高,如何将模块做到稳定、安全,高效应仍是关注的重点。我们认为充电模块产品应该向着提高电源安全可靠性、以满足环境适应性需求;提升功率密度、以适应大功率充电桩的需求;应用双向变换充电、支持有序充电、双向充放的需求,是未来发展的主流方向。

总结

2024年在国家政策强力支持深入推进新能源汽车及基础设施建设下乡等措施的持续发力作用下,充电桩总量将快速增长;随着更多大功率、液冷超充设备的投建,带动价值量稳步提升,未来2-3年是充电桩、充电模块等产业链结构性调整分层,行业企业规模化、突破性发展的黄金机遇期。