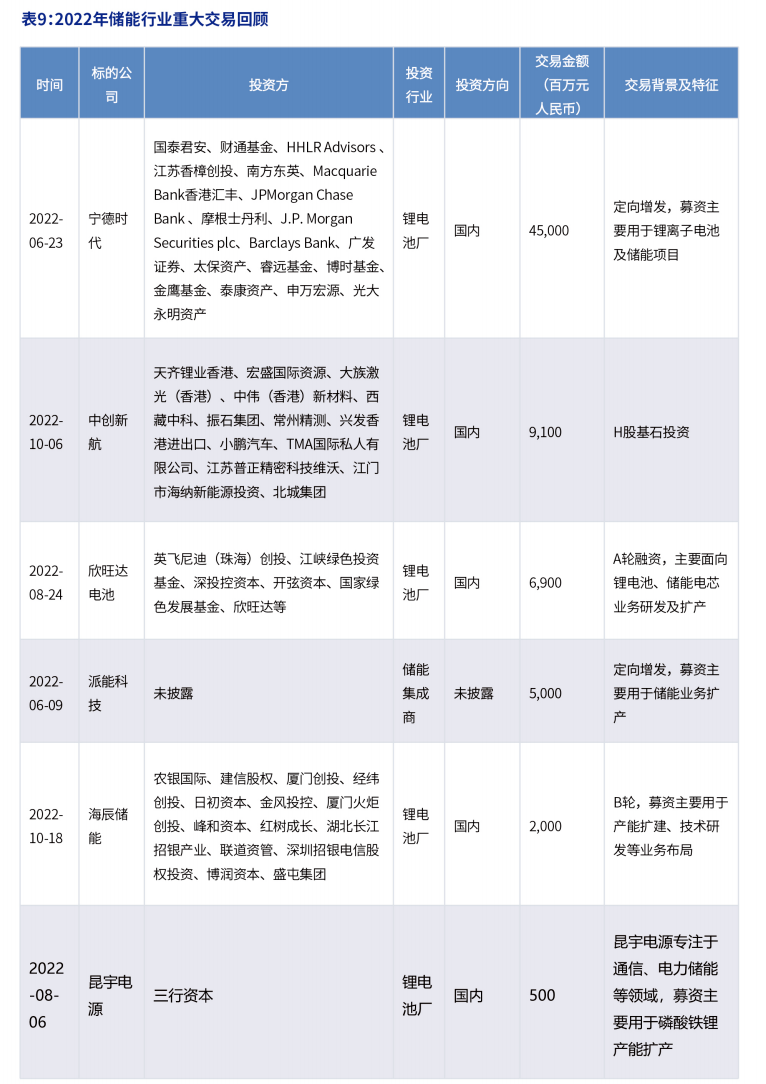

网讯:7月5日,海辰储能宣布完成C轮融资,总额超45亿元。融资将主要用于产能扩建、先进设备采购、技术研发、市场开拓等业务布局。据业内人士分析,本轮投后海辰储能估值近300亿元。

储能行业发展和技术进步离不开资本的有力支撑。2022年,中 国新型储能资本市场空前繁荣,相关并购交易数量呈现爆发增长,从并购交易角度可窥见中国新型储能市场的现状及发展趋势。

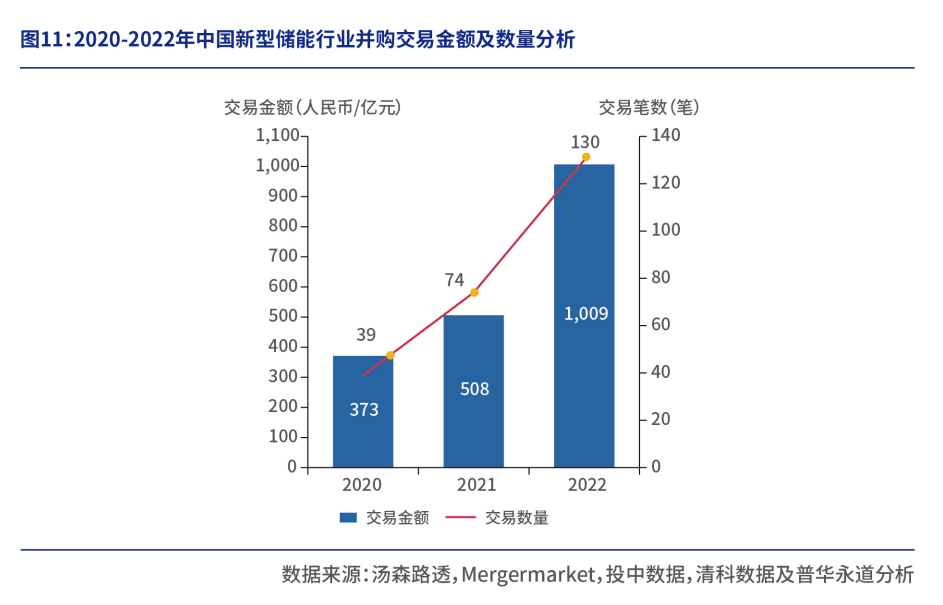

01.2020-2022年储能行业并购交易金额及数量分析

2022年新型储能行业并购交易总金额达千亿元人民币,并购交易数量为130笔。相较2021年,2022年储能产业链并购交易金额同比增长约99%,交易数量同比增长约76%,行业景气度攀升明显。

储能赛道持续火热、并能吸引资本不断加持,主要受益于储能项目投运规模的大幅增长,以及储能项目盈利性提升等利好趋势,从需求角度考虑:国内大储招标量高增;同时海外户储及便携式储能需求爆发,国内企业出口大涨。据EESA统计,2022年中国新增投运新型储能项目装机规模达7.16GW,同期增长超240%。

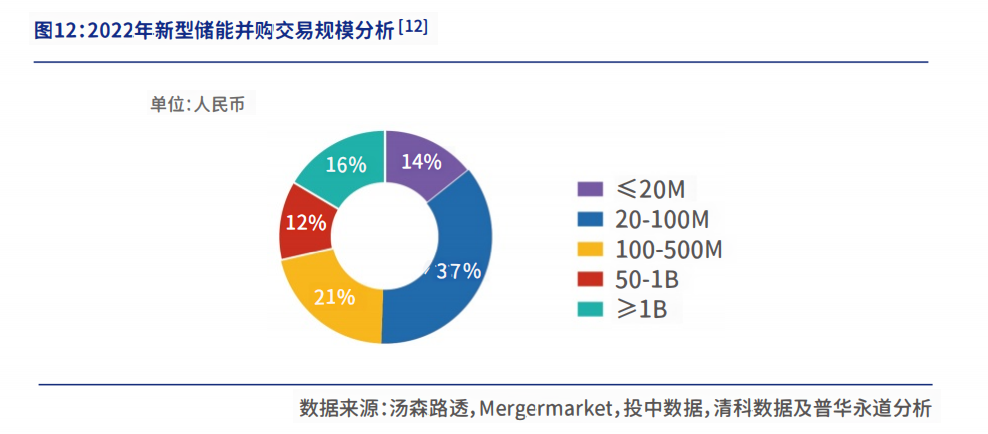

02.交易规模分析

从交易量级来看,2022年储能行业仅有少数交易规模超过十亿元,约半数的交易金额集中在1亿元人民币以内;按细分赛道来看,储能电池赛道由于成熟度较高,整体交易规模更大,十亿元及以上的大型交易中近90%为锂电池赛道交易,主要为上市公司定增;储能集成商及3S赛道整体交易规模较储能电池赛道低,相较而言,3S(BMS/PCS/EMS)相关的交易规模最小,多集中在5,000万左右,这也与其并购轮次集中在天使轮及A轮有关。

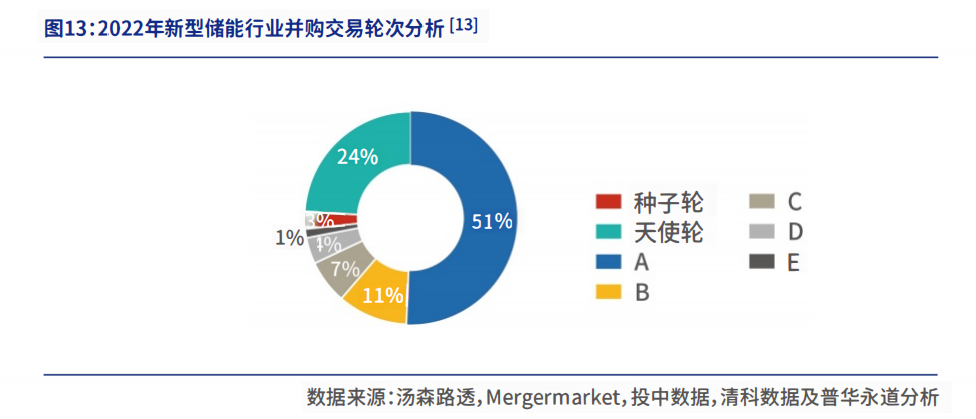

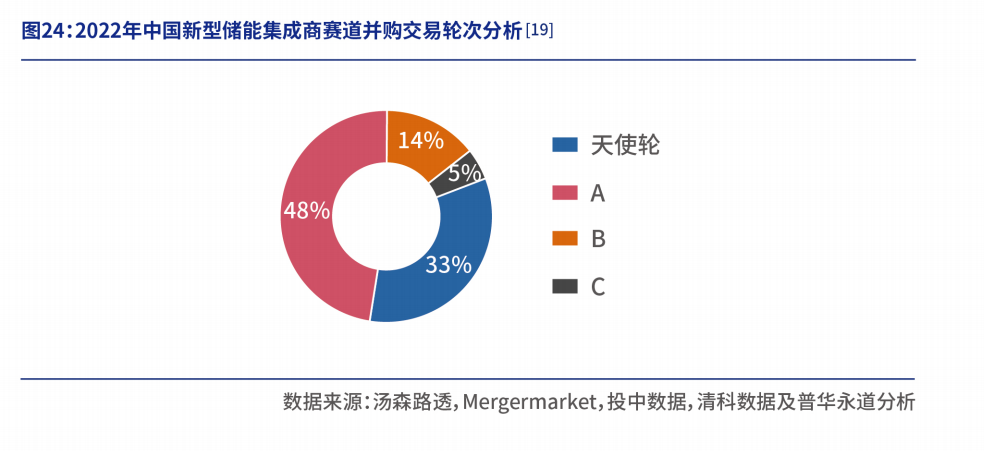

03.交易轮次分析

从交易轮次来看,储能行业发展尚处起步阶段,企业融资需求多处于早期。作为储能市场爆发元年,不考虑发展较为成熟的锂电储能赛道的上市公司定增以及控制权/非控制权收购的情况外,2022年储能交易轮次集中在A轮及A轮以前,融资阶段进入B-E轮的企业以储能集成商为主。

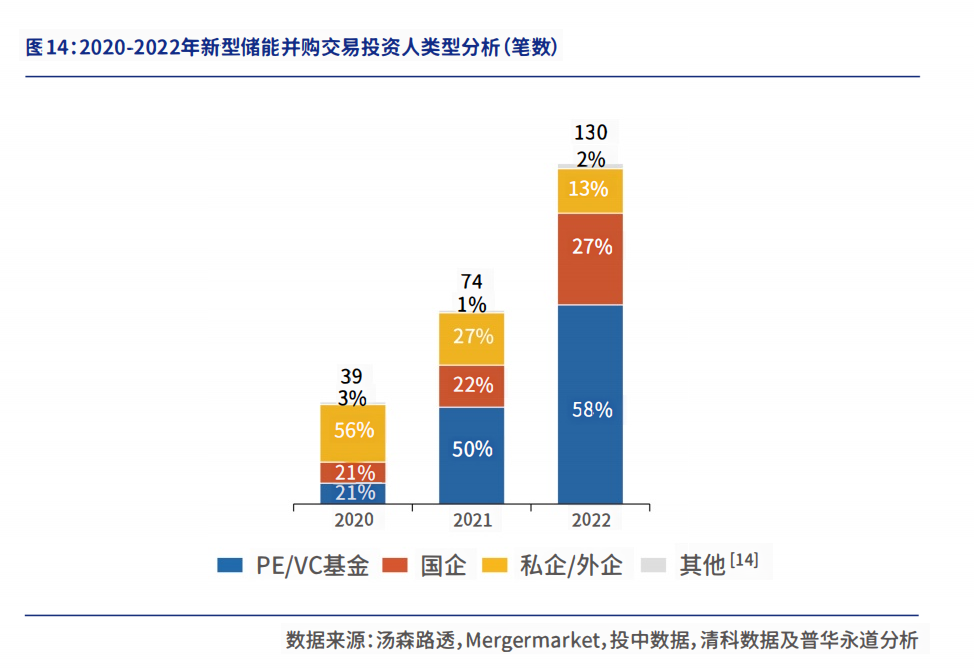

04.投资人类型分析

PE/VC基金是储能产业并购交易的主体,近三年交易笔数占比持续上升。

由于储能产业的市场主体中有部分是来自锂电池及光伏产业的龙头企业,其多为上市公司,所以针对头部成熟玩家的一级市场投融资机会较少。储能行业的投资关注重点逐渐转向成长期/初创期的集成商以及创新型技术企业,尤其是近两年新型储能技术商业化落地进程加速明显,早期融资占比上升,PE/VC基金投资的活跃度提升明显。

储能领域基金管理人的背景也比较多元,有市场化股权投资机构外,也有与清洁相关的产业资本,此外,也有国资背景基金的参与。

国企在储能产业的股权投资以较为成熟的储能电池企业为主;以“五大四小”为代表的电力企业在储能赛道的布局主要通过“新能源+储能”项目的投资建设和招投标,因此尽管国企在储能行业的参与度不低,但表现在并购交易数量上不及PE/VC。

私企与外企的投资人多来自与储能相关的产业,如电池制造、汽车制造、矿产资源、商业地产等,其投资方向为在产业链上游及下游布局,以保证原料供应/项目订单需求,且多以业务合作为主;私企与外企投资人中也有不少是来自机械制造、环保、塑料、电子制造等领域的跨界企业,多从总体战略规划角度出发而选择进入储能/新能源领域。

05.2022年新型储能行业投融资热点观察

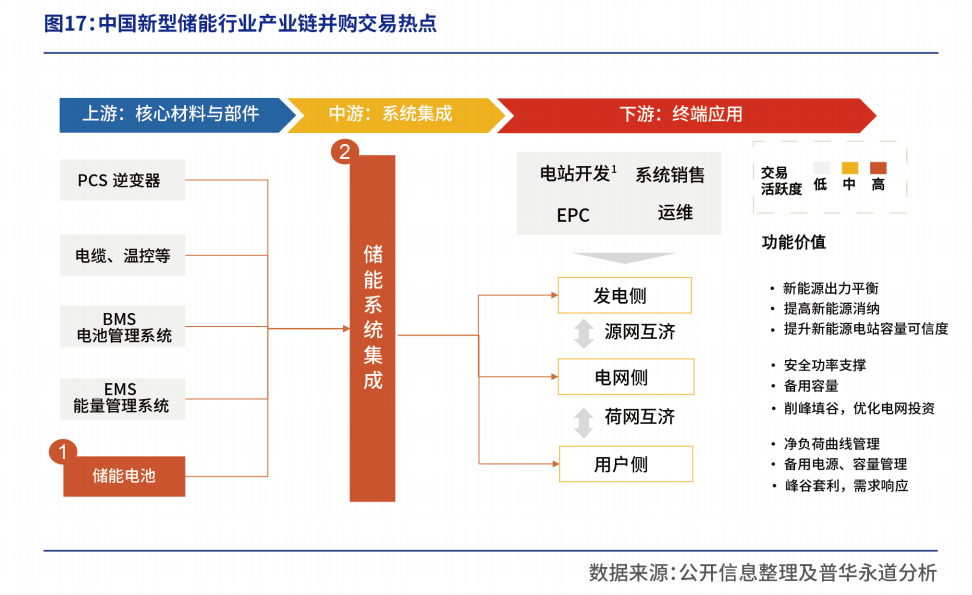

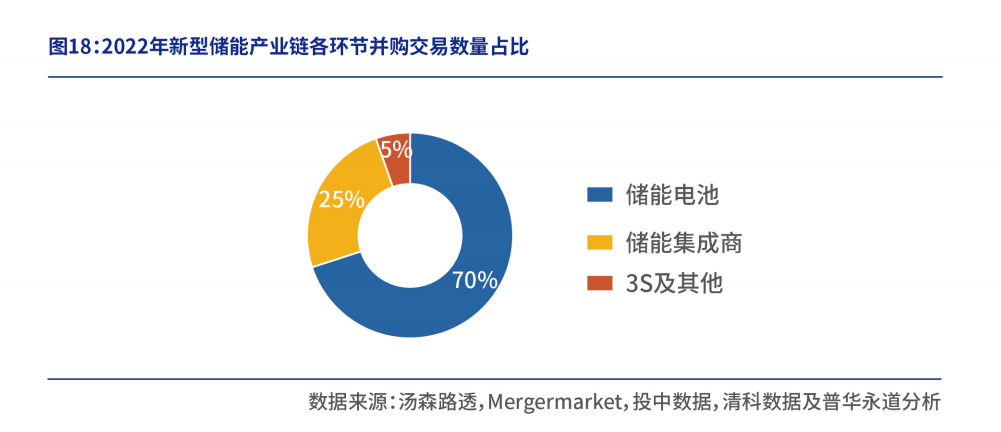

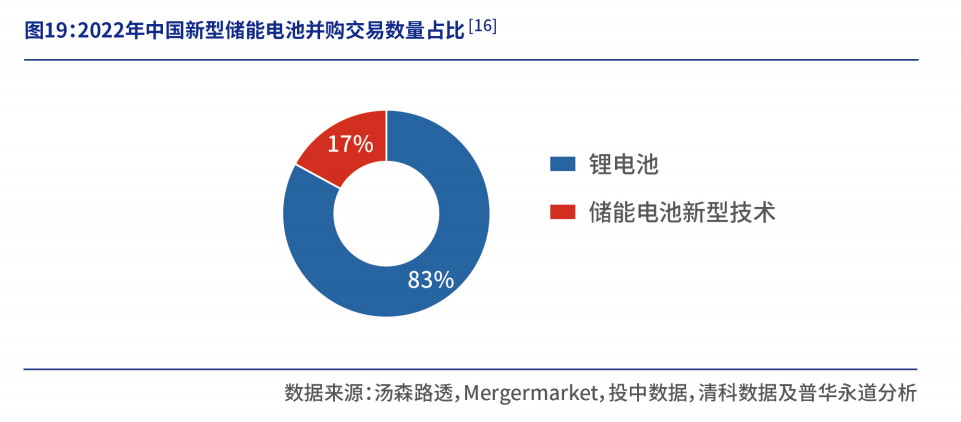

2022年储能行业从产业链环节看,储能行业分为上游核心材料与部件、中游系统集成、下游的终端应用。2022年的并购交易热点集中在储能电池、储能系统集成、用户侧工商业储能。

储能电池:锂离子电池企业融资扩产需求增加,钠离子、液流电池等新型储能技术路线商业化进程加速。

储能系统集成:集成商向上游3S系统及下游建设运维延拓趋势有增无减。

工商业储能受青睐。随着多地峰谷价差拉大,工商业储能的商业模式逐渐清晰,市场化进程加快。

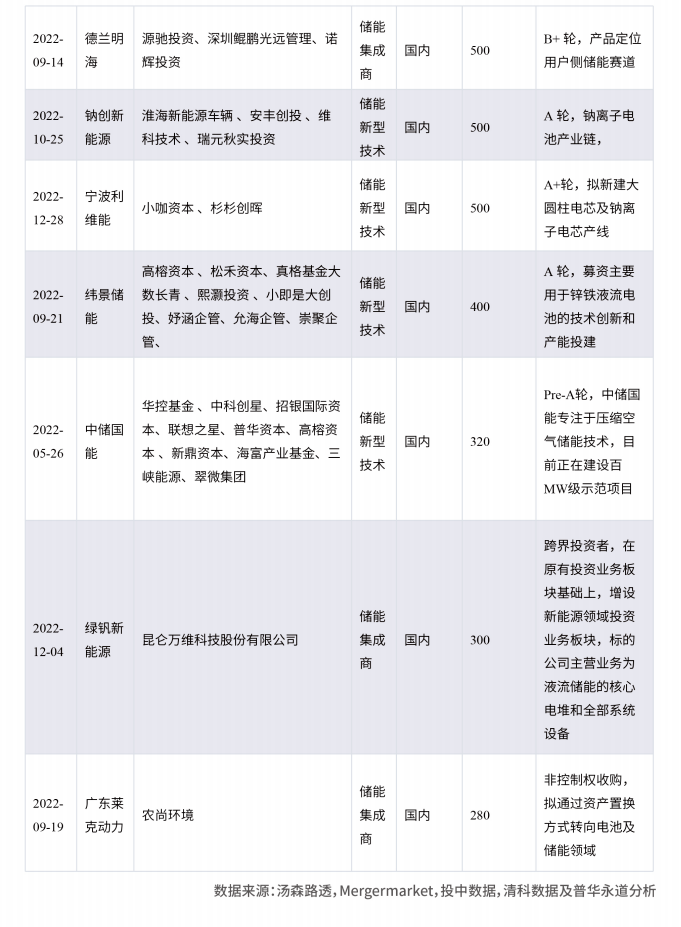

06.细分赛道投融资交易分析——储能电池赛道

从储能行业细分赛道来看,电池作为储能系统中的核心部分成为最热门的细分赛道,储能集成商凭借产业链拓延及运营优势也吸引了众多投资机构入场加码,3S赛道则由于企业多处于成长期,整体市场集中度较为分散,融资数量较少。

注4:本文中储能电池新型技术指非锂电池的新型技术,主要包括液流电池储能、钠离子电池储能、压缩空气储能等。

数据来源:投中数据、汤森路透、清科数据、Mergermarket及普华永道分析

储能电池赛道中,锂电池在性能、价格和安全性等方面对储能需求的适应性较高,仍然是投资人选择投资标的的首选,但包括钠离子电池在内的储能新型电池技术也逐渐受到资本追捧。

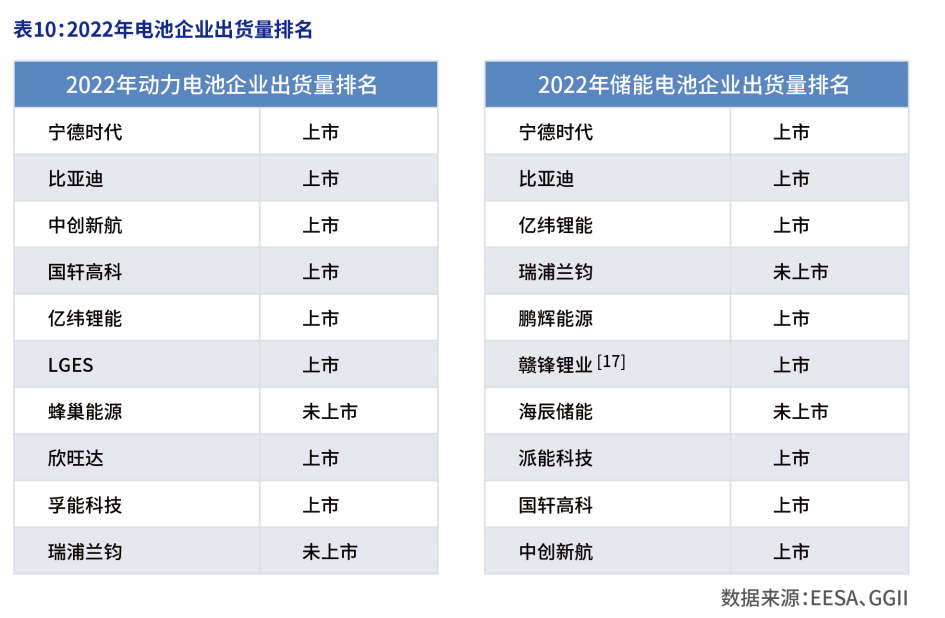

尽管从上市情况来看,前十大储能电池(按2022年出货量排序)与前十大动力电池情况相仿,前十大中各有80%的企业完成上市,但统计各自前十大企业出货量,2022年动力电池出货量CR10约95%,而储能电池出货量CR10约81%,储能电池仍存在一定一级市场的投资机会。

2022年储能锂电池赛道二级市场投融资交易以派能科技、孚能科技为代表的上市企业定向增发为主;二级市场以海辰储能、昆宇电源为代表,融资企业数量众多。

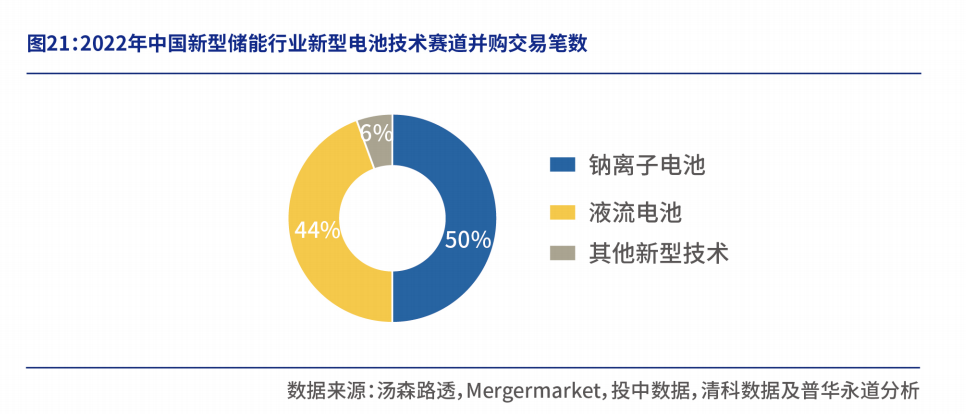

从储能电池技术类型来看,锂离子储能仍是储能行业投融资的主体,但未来可能会出现多种新型储能技术并存为辅的态势。电化学储能正围绕安全性、经济性、大容量、更长循环寿命等方向持续进化,因此价廉安全的钠离子电池和长时安全的液流电池的商业化进程加速明显。2022年储能行业发生的18笔储能新型技术交易中,钠离子电池(9笔)和液流电池(8笔)占据绝对比例。

钠离子电池是最接近锂离子电池的化学储能技术,其成本低廉、资源丰富的特性使其在2022年锤价高企的背景下愈发受到资本的关注。该赛道主要有两类企业,一类以高校/科研所背景的初创型企业;另一类是为钠电池企业,因钠离子电池产线与锂离子电池相近,原本为成熟锂离子电池企业,现也布局钠离子电池研发。

液流电池寿命长、安全性好、可靠性高,尽管能量效率及密度偏低,但对于储能系统占地要求不高的应用场景其适配度很高,用于配合新能源电站实现跟踪计划发电、平滑输出,在大规模储能领域具有很好的应用前景。

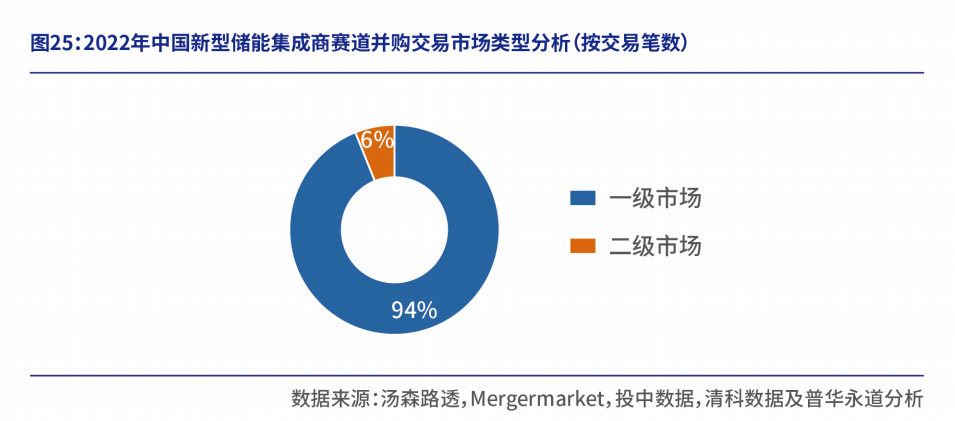

07.储能系统集成并购交易分析

储能集成商凭借产业链拓延及运营优势成为除储能电池外,储能行业最热门的细分赛道。

储能集成商玩家众多,产业链延伸趋势显现:国内储能系统集成商既有以比亚迪为代表的全产业链布局的企业,亦有借助自身在产业下游的应用与运营优势、向上下游延伸的企业。向上进入到3S系统研发、PACK等领域;向下兼容电站开发、系统销售、建设运维等环节。储能集成商的延拓优势不仅吸引了不少大型财务投资机构布局,也吸引了中上游电池制造厂商涉足系统集成环节,为自身产品打开更大市场空间。同时,储能集成商盈利模式也有所转变,除直接销售储能设备外,亦有与业主共同持有储能电站资产的模式出现。

按照产业链延伸趋势,可将储能集成商分为三类:

一是电池厂向下游延伸做储能集成商;

二是PCS企业向下游延伸做储能集成,有面向大储市场的大储集成,同时也有面向海外户储市场的户储集成企业;

三是储能集成环节为切入点的企业,向上游延伸做3S及电芯,此类企业在一级市场交易较多。

按照产品主要应用场景,也可分为三类:

一是同时做源网侧储能及工商业储能的企业;

二是主做工商业储能的企业,该类企业数量较多,在2022年集成商并购交易数量中占比也较高;

三是主做户储的企业,主打海外市场,此类企业在2022年业绩增长迅速,同时也较多在上市辅导中。