2024年,价格战会继续吗?

去年底今年初,这个问题在业内被频繁提及。经过一段时间的观望,答案变得明确,“会继续”成为业内共识。

“因为现在的汽车行业是一个充分自由竞争的市场,还没有达到一个相对平衡的状态”,盖世汽车研究院分析师如是说。

根据盖世汽车不完全统计,目前,中国市场上共有77家车企,乘用车品牌多达129个。不仅如此,还不断有新玩家涌入。单一市场有如此多的品牌同场竞技,表明该市场还没有卷到极致。

极氪智能科技副总裁林金文就曾言,“只要玩家足够多,这个行业就会足够卷,卷到玩家逐渐减少。”综合各方消息分析,合资、自主和新势力最终进入新能源决赛圈的名额大概只有10家左右。

在这个内卷无止境的时代,车企必须提速前行。毕竟,现在是“抢地盘”的关键时刻。在坚守长期主义的同时,车企现阶段需要做好稳基盘和扩产销,为此牺牲短期盈利在所难免。

作为简单粗暴又行之有效的手段,价格战也被安排起来,并从过去的“最后手段”成为车企争取市场份额常态化的竞争策略。

2024年价格战,提前打响

今年的价格战,于2023年底提前打响。

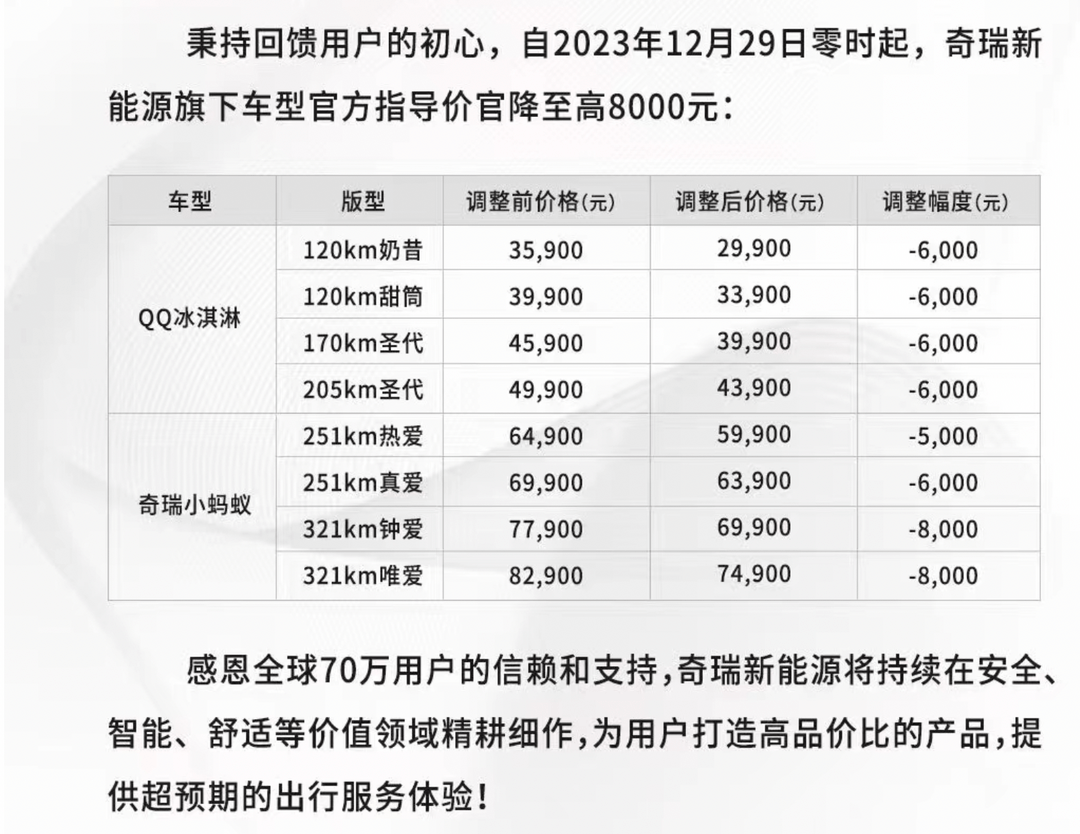

去年12月29日,奇瑞新能源首先开炮,宣布QQ冰淇淋、小蚂蚁等热销车型官方指导价陆续下调,最高降幅达8000元。零跑紧随其后,同年12月30日开启全系优惠。此举的目的很明确,就是抢占元旦假期的车市销量高峰。

一般而言,周末、节假日是消费者购车的首选时间。尤其是春节长假前的那个月,基本上算是传统购车旺季。以往,车企春节前的优惠促销力度会相较年底冲量时大幅缩水。然而,今年常规被打破。

图片来源:小鹏汽车

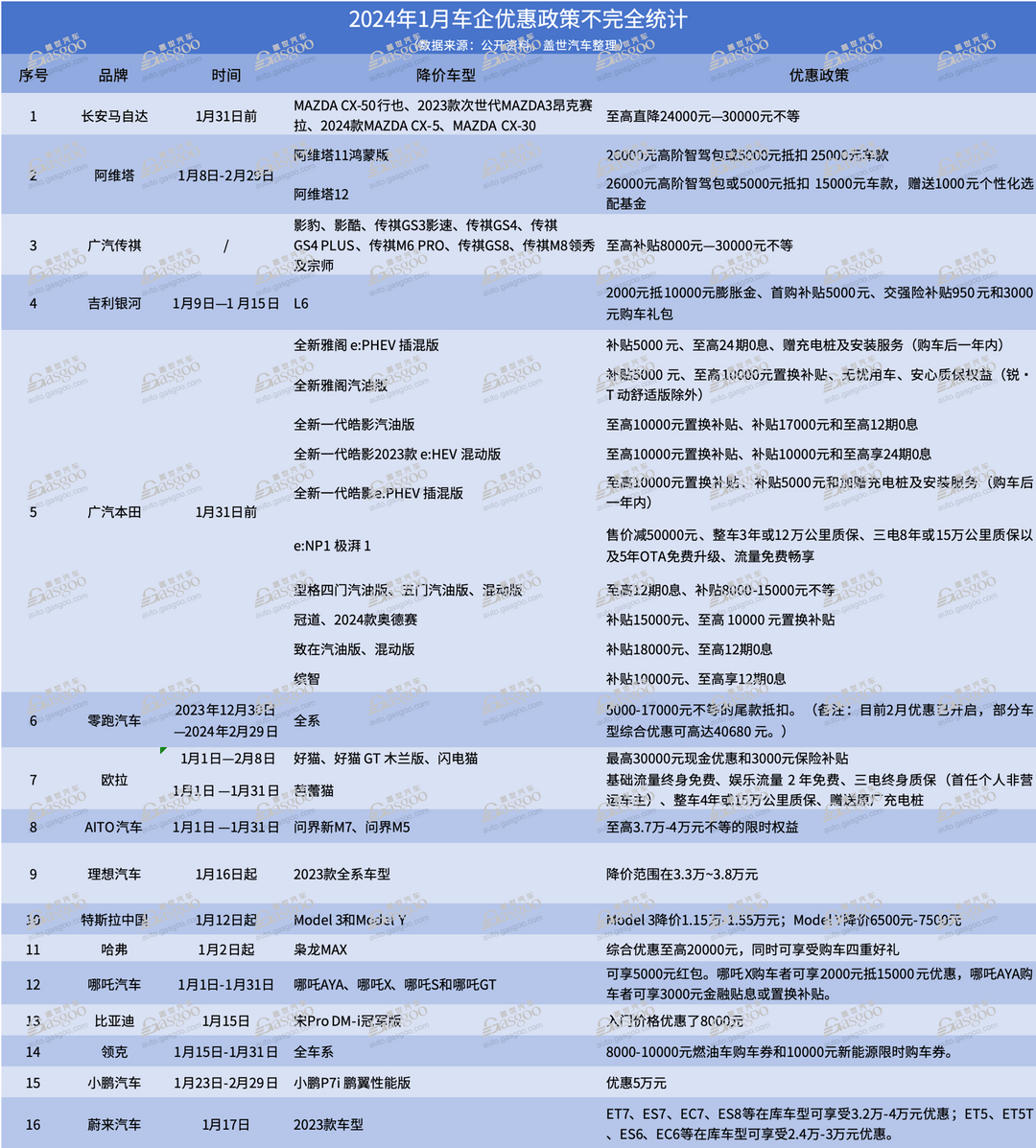

进入1月后,越来越多车企加入价格战。根据盖世汽车不完全统计,至少已有16家车企公布官降或推出让利优惠政策,覆盖传统合资、自主品牌以及新势力,涉及燃油车和新能源车。

其中,合资品牌官降的主要是燃油车,幅度也较大。

比如,长安马自达可享2.4万-3万元不等优惠,涵盖CX-50行也、昂克赛拉等在售车型。

有意思的是,广汽本田燃油车型优惠力度大多高于同系列的新能源车型。例如,雅阁汽油版除了1万元置换补贴,还增加了5000元常规补贴,而新能源版仅5000元常规补贴。皓影插混版的常规补贴也要比混动版和燃油版低。这表明,基于销量考量,广汽本田在燃油车上加大了让利。

不过,为扩大新能源品牌e:NP销量,广汽本田提供了极大的优惠。旗下车型极湃1可享受高达5万元的购车减免,活动期间将起售价下拉至12.5万元,与上汽大众ID.3、比亚迪元PLUS处于同一价格竞争位上。这显示出广汽本田推动e:NP1销量的焦虑与决心。

在传统自主品牌中,各企业的限时优惠政策时长和力度也不尽相同。吉利银河针对热销车型L6推出了仅为期一周的官降; 哈弗的优惠政策集中于新车枭龙MAX,提供最高2万元的综合优惠;领克则是全系车型都有优惠,包括8000-10000元燃油车购车券,或是1万元新能源限时购车券。

图片来源:蔚来汽车

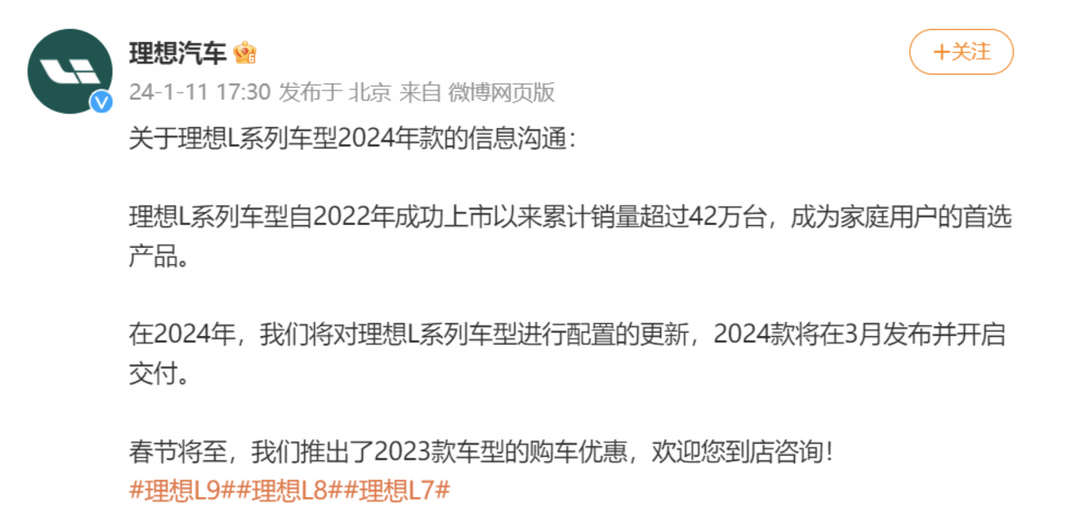

相比之下,新势力品牌的降价更为激进。问界针对新上市的M7和M5两款产品,提供3.7万-4万元不等的限时购车权益。紧随其后的理想汽车,罕见地对旗下所有2023款车型普降3.3万-3.8万元,以加速库存消化。两大品牌降价的效果极为显著,相继登顶中国市场新势力品牌月销量冠军。

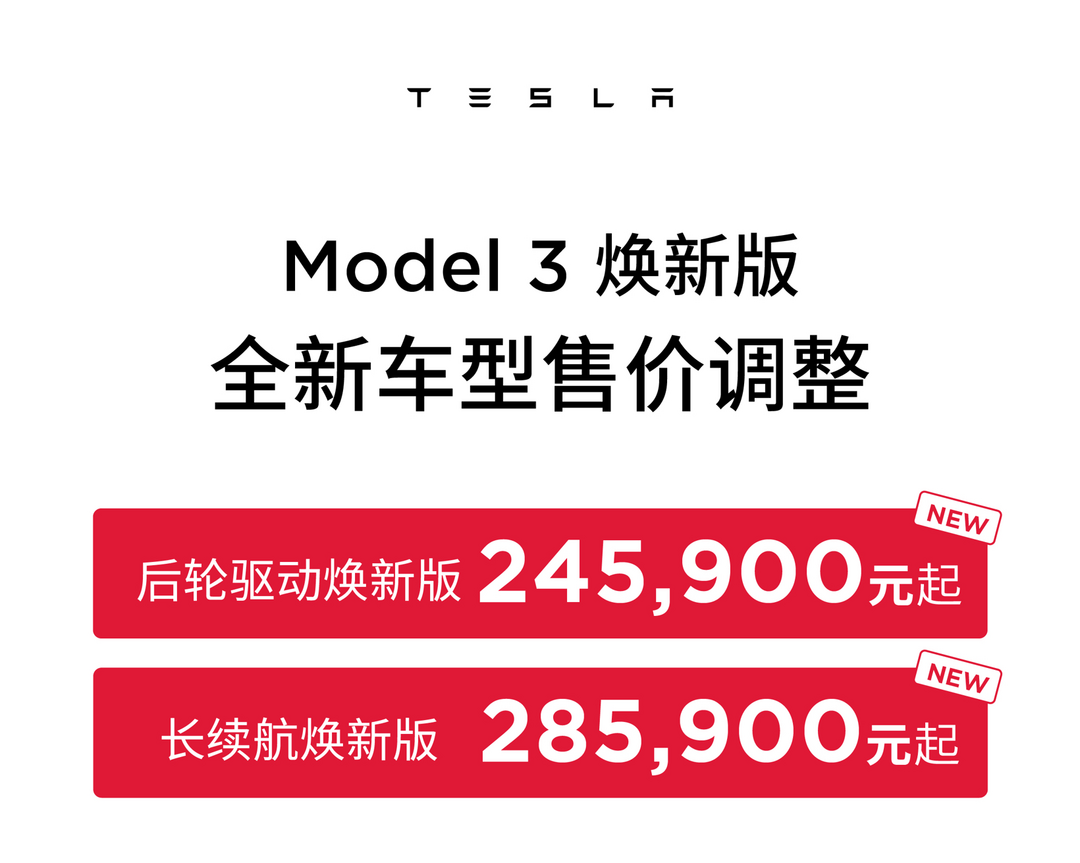

作为国内电动车的领头羊,比亚迪和特斯拉也加入了价格战。比亚迪将热销车型宋Pro DM-i冠军版售价下调8000元。特斯拉官宣Model 3和Model Y降价,降幅在6500元-15000元之间。

业内分析认为,2024年价格战延续了此前的一些特点,如企业覆盖面广、降价幅度大。此外,新车型上市后也基本会有所让利,预售价相比正式发售时有所下调。

有哪些新的特征?

可以预见的是,价格战将成为当下和未来一段时间的常态。这恐怕也预示着,行业深度洗牌的趋势仍在继续。

价格战之所以日趋白热化,正是汽车行业深层矛盾集中的反映,这主要有以下几个方面原因:

第一,品牌数量过剩。中国车企众多,市场份额竞争异常激烈,争抢销量的内卷无可避免,这是价格战的根本驱动力。博世集团董事会顾问、前博世中国总裁陈玉东认为,中国汽车市场现在还不够卷,竞争还不够充分,因为行业玩家还在持续增多。

第二,新旧能源转换压力加大。在盖世汽车研究院分析师看来,当前汽车行业处于能源调整结构阶段,价格战是新能源和燃油车两大市场间的博弈。随着油电同价时代加速到来,尤其是上游电池成本、原材料价格等下降,一些车企基于扩大销量规模的考量,有了主动降价的动力。

图片来源:奇瑞汽车

比如,奇瑞新能源表示,得益于企业成本管控及供应链管理能力进一步提升,带动整车生产成本同步降低,从而下调了QQ冰淇淋、小蚂蚁等车型的售价。

第三,争夺销量规模效应。现阶段,大多数新能源车企实际上没有达到规模效应,尚未达到盈亏平衡点。而汽车相对来讲是周期比较长的一个赛道,只有规模化才能够盈利。车企通过以价换量,既可获取市场份额,占领消费者心智,又可以平摊前期投入,获得现金流。这是车企选择让利的现实考量。

第四,豪华车企也加入其中。相较自主品牌,合资尤其是豪华品牌仍有降价空间。

多方力量的角力,使得这轮价格战成为汽车行业价格体系加速重塑的催化剂。

那么相较2023年,本轮价格战有哪些新的特征?

盖世汽车研究院分析师认为,首先,今年价格战主要是由本土新势力和传统新势力品牌主导,而去年是特斯拉打响了第一枪。统计显示,发起降价的10余家品牌中,新势力和传统自主新能源品牌占比高达70%,且涵盖了业内主要头部玩家。

其次是豪华车企促销力度加大。实际上,2023年就已有迹象。去年,奥迪、奔驰、宝马在华市场稳中有升,主要是依靠大幅让利换来的。

今年,随着新品牌和新车型持续加入,自主高端品牌和传统豪华品牌之间的攻守战也将越发激烈。豪华品牌市场地位受到冲击,争抢份额的焦虑在增长,预计让利政策将更为积极主动。

与此同时,经过在新能源市场的全面溃败后,外资品牌放低姿态,主动向自主品牌学习新能源领域的运营模式。目前,已有外资品牌开始提供电池租赁服务,以降低车型的首次购买价格,提高产品价格竞争力。

另外,促销降价方式将更加多元化。在扩大销量规模的共同目标下,各企业依据实际情况采用成本下降、库存清理、置换补贴、保险补贴、常规补贴、尾款或定金抵扣等不同让利方式。

比如,蔚来、理想等部分承诺不降价的品牌,官降的是2023款车型;奇瑞新能源产品降价原因是成本下降;哪吒、广汽本田等品牌提供置换补贴或者其他补贴;欧拉提供现金优惠;零跑等部分品牌提供尾款抵扣优惠……

很明显,本轮价格战参与主体或将更广,手段更丰富,焦虑程度更深。

谁是价格战的赢家?

一直以来,价格战对车企都是双刃剑。它能在短期提升销量,但长远看则损害利润、现金流,不利于企业的持续发展。有业内人士表示,价格战对任何企业而言,都不是最佳选择。

罗兰贝格数据显示,2023年受价格战影响,国内主机厂新车毛利相较上一年下滑了3.5%。

但“相对来讲,传统车企承受价格战的能力更强“,盖世汽车研究院分析师指出,因为传统车企拥有庞大的油车体量,能提供稳定利润支撑。同时供应链完善成熟,有利于降低新能源成本。

图片来源:理想汽车

反观多数新势力,现阶段造血能力不足,供应链体系不够稳定,面临更大生存压力。比如近期暴雷的高合汽车,由于推出的低价位车型销量不及预期,中东资本投资又没能及时到位,出现了现金流风险。

但是,也有个别车企如特斯拉能利用自身技术优势,从价格战中受益并借势扩大规模。其基于第一性原理,通过工艺和技术创新(比如一体化压铸工艺、软硬件全栈自研等)不断降本,然后再主动调价,而不是简单低价倾销,这使其在价格战中处于优势。

图片来源:特斯拉

陈玉东建议,车企决定是否打价格战,要根据自身情况,不能盲目亏本降价。“从旁观者看,尽量做能让企业健康发展而不是靠融资来发展,这样的轨道要好一点。”

在这点上,跨国车企做得更好。外资品牌大多反对亏本降价,多家跨国车企高管曾表示,不打价格战,以免引发恶性竞争。Stellantis集团CEO唐唯实认为,一旦不顾实际成本情况而直接降价,将引发一场逐底竞争。

根据乘联会数据显示,疫情三年,国际车企利润率基本上保持在10%左右。相比部分中国品牌,跨国车企普遍在削减成本和运营方面有更大空间。

上述分析师认为,车企要尽量保持价格战的良性竞争特征,最大程度降低负面影响。对此,他建议道:

一是保证产品质量和品牌力不减。车企不能简单追随对手降价,而是要通过技术创新、供应链优化等提质降价,在竞争中保持优势。尤其是在竞争对手通过倾销手段进行大幅下降时,车企如果能在维持产品竞争力前提下实现降本,可大幅强化价格竞争力;

二是加强企业运营的成本管理。通过平台化开发、精准营销、开拓新市场(比如开拓海外市场寻求第二增长曲线)等举措,以期保证销量能通过一些促销手段得到提升;

三是坚持以“增量、降本、创新”为核心。这是车企保持和提升盈利的关键所在。

图片来源:一汽-大众奥迪

事实上,车企已经意识到,简单低价竞争终将自损元气,不利长远发展。因此,业内从去年起就呼吁“卷价值”,即在保证规模和利润的前提下考虑降价。也就是以“增量、降本、创新”为核心,打一场价值战。

随着不断深入智能化汽车市场,车企逐步找到适合自己的模式,实现规模效应,构筑起降本和创新优势后,势必将无惧价格战,甚至还能像特斯拉、比亚迪等品牌一样,利用价格战获益。到那时,这些车企与特斯拉、比亚迪的差距必然会不断缩小,最终做到比肩而立。

当整个行业将进入到一个以创新和效率取胜的良性竞争时代,那么价格战也将丧失意义。