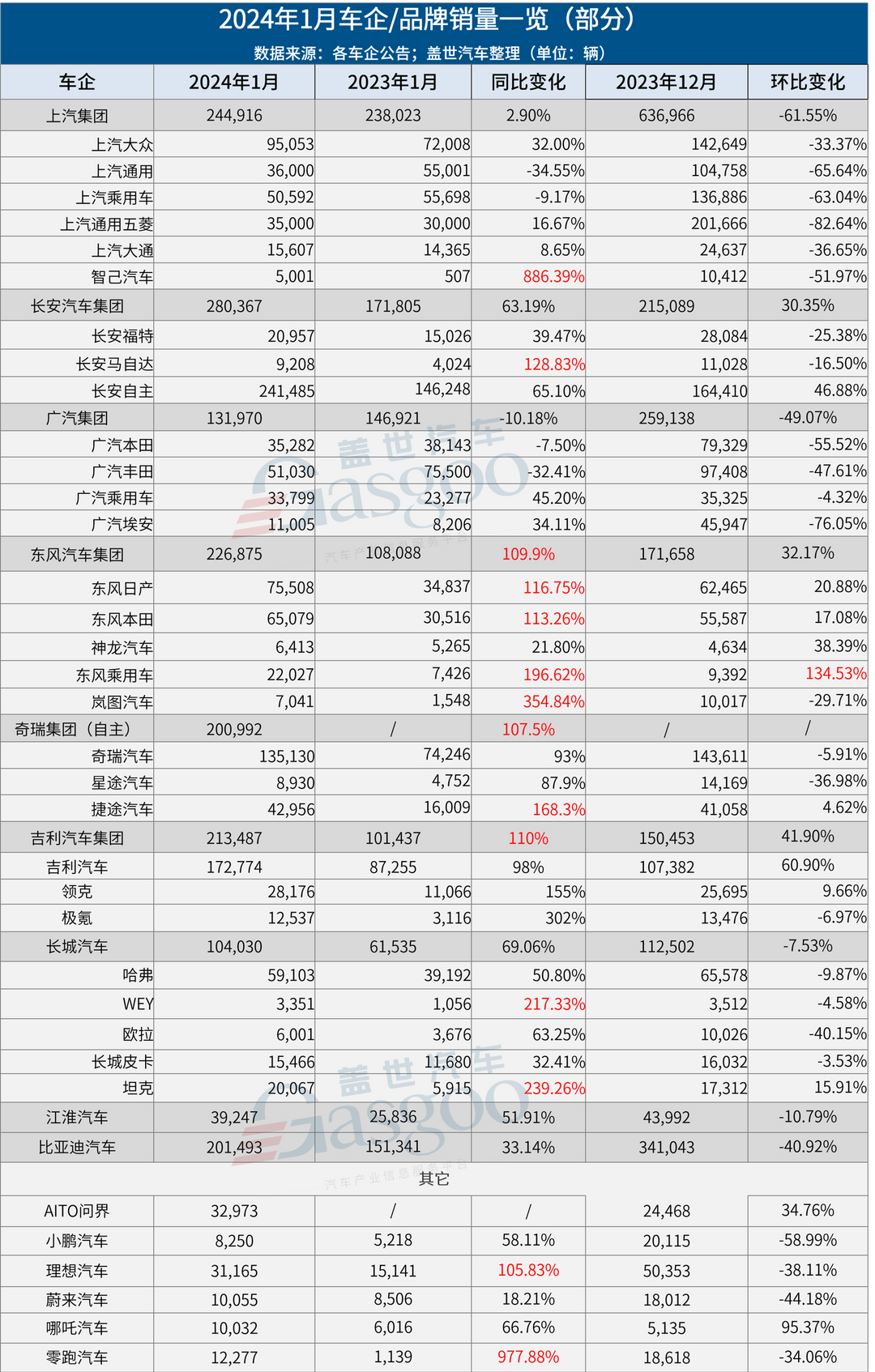

各大车企2024年的第一份成绩单来了。

综合各车企1月销量数据,该月,基于新年促销活动的推动,以及去年同期受春节月与促销政策切换影响基数较低,大多数车企同比上涨,最高甚至增长了近10倍。

不过需注意的是,由于去年12月部分销量透支,叠加地方促消费政策等活动减少等原因,1月环比下滑的车企也很多,只有问界、吉利、哪吒、东风日产、东风本田等少部分车企环比上涨。

新势力有“反转”,问界超理想

如果把问界纳入新势力范畴,那么1月这一板块最大的看点无疑是:问界超理想,首夺“月销冠”。

该月,问界全系交付新车32,973辆,环比增长34.76%,理想则共计交付新车31,165辆,同比上涨超1倍,但环比呈现38%的下滑。

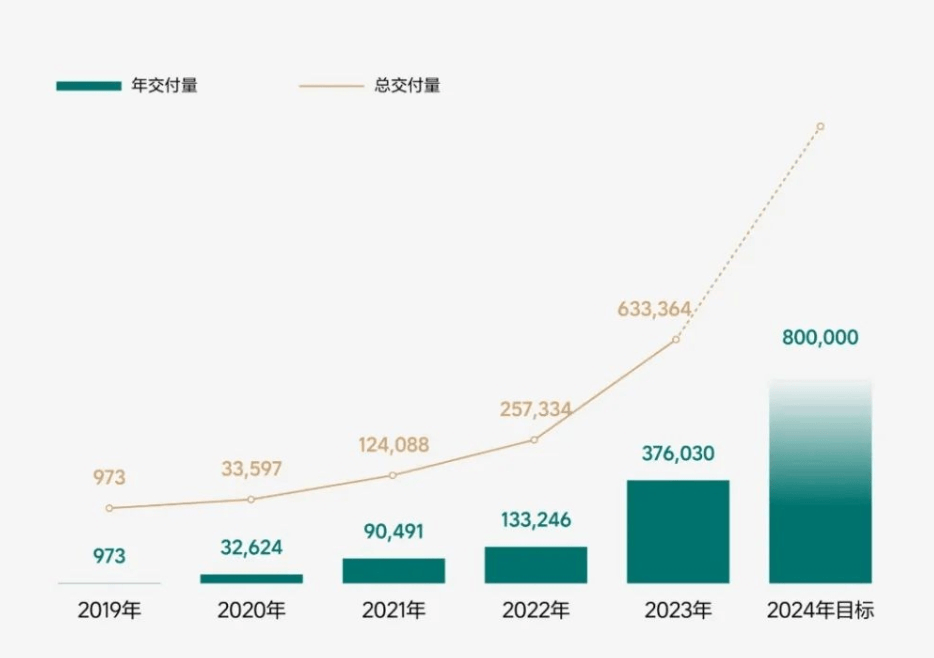

而要知道,2023年全年,理想共交付新车376,030辆,同比增长182.2%。其中在12月,理想月交付量首次超过5万辆。而同期,问界的交付量还只是理想的一半。

如今问界反超理想,的确出乎意料。

图片来源:AITO汽车官方海报截图

对于问界这一表现,盖世汽车研究院分析师表示,问界过去积累的订单较多,特别是M7今年1月交付量快速提升,超越理想,表现是非常抢眼的。在他看来,这主要得益于华为强大的产品技术支撑和营销与渠道宣传,同时也仰赖于赛力斯在供应链和制造领域的全面配合。

当然,正如业内人士所说,问界可能只是暂时领先,一来,这并不是理想的常规水平,二来,理想后续还有一大堆产品要上。

上述分析师也表示,今年理想会推出4款车型,下半年随着新车型推广,理想总量应该还是会保持坚挺,超过问界品牌销量。

事实上,从销量目标也可以看到,二者虽然都是野心勃勃,但理想目标更大,2024年,理想将挑战80万辆的交付目标,问界的目标则是60万辆。

图片来源:理想汽车

排在理想之后的是零跑,1月零跑交付新车12,277辆。目前零跑共有C11、C01、T03三款车型在售(零跑C10已于1月10日开启预售,3月1日将正式上市),其中C系列主力车型均实现了“纯电+增程”的双动力布局,占总销量比重的80%以上。

值得注意的是,在发布1月销量同时,零跑还一同发布了全系优惠信息,2月,通过零跑官方渠道缴纳5000定金且最终实现交付的用户,部分车型综合优惠可高达40680元。

此举不难理解,今年春节在2月,不只是零跑,大家都希望借助优惠政策等助力,部分抵消季节性因素影响,让销量增速不要太难看。

蔚来还是在零跑之后,1月交付新车10,055辆,同比增长18.2%,环比下滑44%。2024年蔚来总销量目标为23万辆,要达成此目标,接下来,其月均销量需达到2万辆。

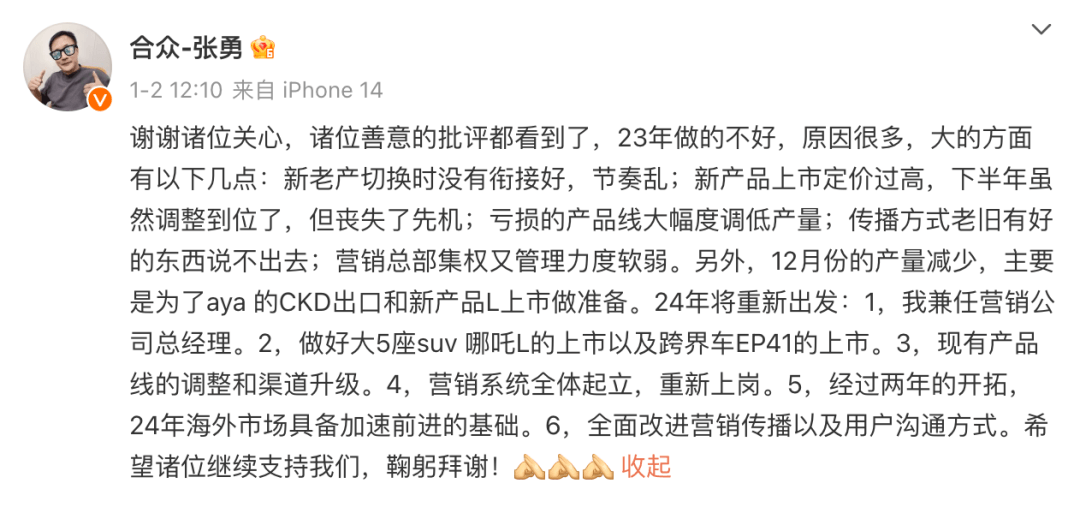

哪吒1月交付新车10,032辆,同环比双双上涨。此前,由于2023年销量不达预期,哪吒汽车联合创始人兼CEO张勇曾公开检讨,表示2024年将会“营销系统全体起立,重新上岗”,同时还进行了大规模的人事变动。

图片来源:哪吒汽车CEO张勇微博截图

目前来看,意欲“重新出发”的哪吒,开局还算顺利。只不过,2024年其全球销量目标为30万台(国内市场20万台、海外市场10万台),要达成这一目标,压力可不小。

小鹏1月仅交付新车8,250辆,环比自然是下滑了不少,但同比仍然保持了58%的增长。除一些共性的影响因素外,这一表现似乎还受到产能的影响。

1月底,小鹏汽车董事长何小鹏透露,“一月份积压了上万X9订单,连带G9的供应也受到影响。”当然他也提到,当时已将X9的核心卡点解决了,春节会全力加班,一定快速把产能提上来。

老牌自主仍然能打,吉利同环比双增长

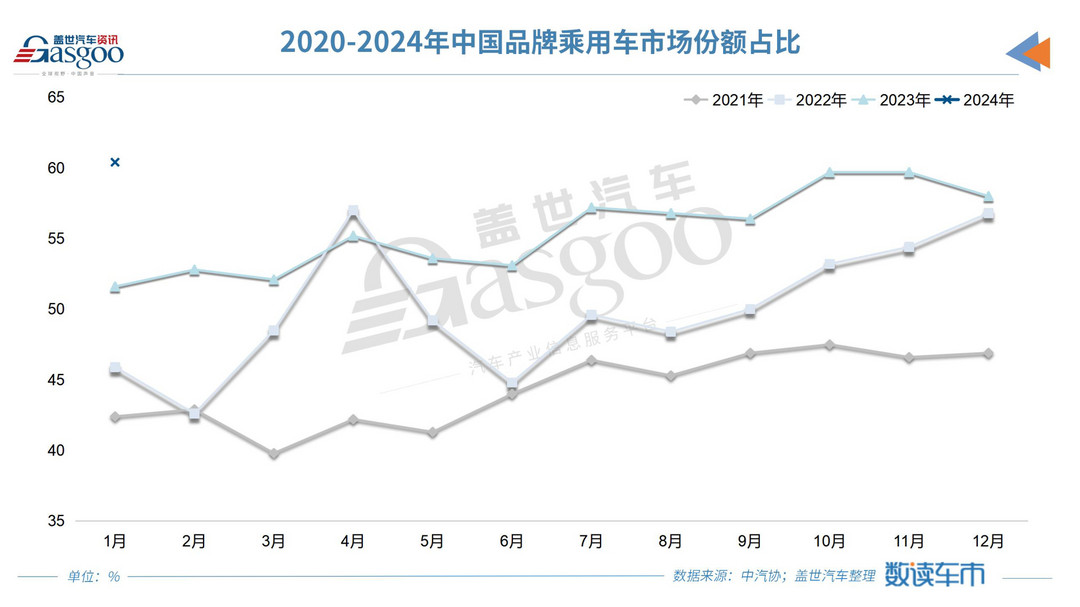

据中汽协数据,1月自主品牌乘用车销量进一步提升,同比增长68.6%达127.8万辆,份额首次突破60%,达到60.4%,占有率较上年同期提升8.8个百分点。

业界周知,在中国乘用车市场中,自主品牌用了几十年的时间,终于在2023年拿下了超过50%的份额。如今,在今年1月,这一份额首破60%,自主品牌又创下了新的战绩。

其实,盖世汽车研究院分析师此前便表示,2024年,这一份额将达到62%,至2030年达到70%以上,原因是出口市场持续扩大以及“油电平价”加速到来为自主品牌整体份额提升带来助力。

而不容否认的是,尽管新势力品牌近两年势头凶猛,但老牌自主车企仍然是支撑自主板块的绝对主力,不管是已经完全成为新能源车企的比亚迪,还是正在全力转型的吉利、奇瑞、长城等车企。

从1月数据来看,老牌自主车企整体表现仍然相对不错。

吉利1月销量为21.35万辆,同比增长约110%,销量创历史新高,更为难得的是,其环比也呈现超四成的上涨。吉利新能源汽车当月销售6.58万辆,同比劲增591%,占据总销量的比重突破30%。

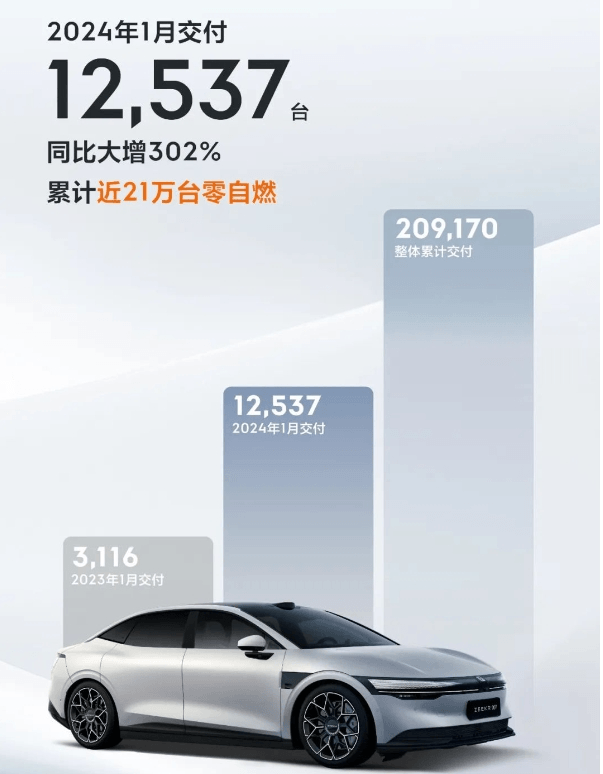

吉利旗下多品牌表现亮眼,其中作为吉利冲击高端新能源的代表,极氪品牌产品矩阵持续完善,1月交付12,537辆,环比虽有所下滑,但同比增长超3倍。

图片来源:极氪官方海报截图

奇瑞集团该月销售自主品牌汽车超20万辆,同比也是翻倍增长,且是连续第4个月单月销量突破20万辆。

奇瑞集团旗下主要自主乘用车品牌中,奇瑞品牌 1月销量135,130辆,同比增长93%;星途品牌销量8,930辆,同比增长87.9%;捷途品牌销量42,956辆,同比增长168%。据悉,捷途品牌在1月迎来了第100万辆整车的下线。

长安自主品牌该月销量24.15万辆,同比增长65.1%。其中,自主乘用车销量19.67万辆,同比增长57.78%;自主品牌海外销量4.66万辆,同比增长160.23%;自主品牌新能源车销量5.26万辆,同比增长87.58%。

值得注意的是,长安汽车构建了阿维塔、深蓝、长安启源三大新能源品牌,目前来看,发展势头都还算良好。1月,长安启源交付10,578辆,成为最快实现单月交付破万的新能源汽车品牌;深蓝交付17,042辆;阿维塔交付7,059辆,创品牌交付量新高。

东风自主板块表现也不错,东风乘用车1月销量22,027辆,同比增长近两倍,岚图汽车销量7,041辆,同比增长超3.5倍。

2024年,东风自主乘用车板块正在加快市场攻势。根据东风集团此前交流会上的信息,旗下包括岚图、猛士、东风风神、东风eπ、东风纳米均有着清晰的产品规划。

例如岚图方面将继续拓展产品阵容,在年内推出一款全新中型SUV。目前岚图品牌共有三款车型,分别是定位中大型MPV的梦想家、中大型SUV的岚图FREE以及中大型轿车的岚图追光。与此同时,岚图品牌2024年年销量目标为10万台。

图片来源:岚图

东风风神则将加速品牌焕新,实现新品全面电动化,东风风神皓瀚PHEV也将在一季度完成上市,未来两年内将完成5款新能源产品投放。

综上可见,老牌自主车企依旧能打,尤其头部车企转型升级表现优异,吉利、比亚迪、奇瑞、长安、长城等在新能源市场和出口市场份额有望持续提升。

部分合资车企“开门红”,长安马自达劲增129%

去年,合资品牌过得并不容易。从销量数据来看,“下跌”成为合资品牌的主旋律。东风本田、广汽丰田、东风日产等众多品牌去年销量同比呈现下滑态势,远远落后于大盘。

不过从今年1月来看,尽管在自主品牌乘用车份额首破60%的情况下,合资品牌整体份额势必下滑,但聚焦车企层面,在部分合资车企明显下滑的同时,另一部分车企则呈现显著增长,大有逆转之势头。

例如上汽大众、上汽通用五菱、长安福特、神龙汽车等合资品牌销量同比增幅均达到两位数,长安马自达、东风日产、东风本田更是实现了销量的倍增。

其中,长安马自达1月批发销量达9,208辆,同比增长128.83%。事实上,根据长安马自达所公布的(零售)销量数据,其1月销量达到12,393辆,环比增长30%,同比增幅高达219%。

东风日产与东风本田同环比双双上涨,东风日产1月销量近7.6万辆,同比增长116.75%;东风本田1月销量为6.5万辆,同比增长113.26%。

图片来源:东风日产官方海报截图

在盖世汽车研究院分析师看来,长安马自达、东风日产、东风本田、上汽大众这几家企业增长的核心原因主要有两点:一、2023年1月同期销量基数较低;二、产品降价促销力度也比较明显。

他也指出,这几家企业后续持续回暖的压力还是比较大的,主要是自主车企新能源汽车产品投放和油电平价影响较大。

乘联会秘书长崔东树近期也表示,合资车企年内剩余时间的压力依然很大。关于原因,他提到,这主要源自合资车企在新能源汽车市场的转型不顺利。

诚然,如今众多在华合资企业无不在进行新能源转型,也已制定了具体的规划以及上线了一些新能源车型,例如一汽丰田的bZ3、上汽大众的ID.3、上汽通用别克E5等车型都在2023年下半年取得了不错的成绩,宝马的纯电动车型全年交付也接近了10万辆。

但正如盖世汽车研究院分析师所说,对于新能源产品而言,合资车企增量依然有限,主要原因包括产品力不足、创新技术应用缓慢、新能源产品的营销服务稍显传统。

总而言之,2024年,合资品牌们所面临的挑战依然严峻。在新能源汽车的大趋势下,合资车企仍需加快转型步伐,积极适应市场变化。